电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 高密度连接板(HDI)近日迎来少见的供不应求热潮,台厂陆续传出订单量多到产线出现排队的状况,HDI也因此再次成为市场关注的焦点之一。

高密度连接板(HDI)近日迎来少见的供不应求热潮,台厂陆续传出订单量多到产线出现排队的状况,HDI也因此再次成为市场关注的焦点之一。虽然在类载板(SLP)出现之后,现在HDI已经不再是制程等级最高的产品,但事实上,业者普遍认为,HDI技术的市场潜力仍未完全发挥出来,在整体PCB市场的市占率并不算特别高,且仍然是以手机为主要应用,未来走进IoT时代,越来越多产品需要在缩小体积的同时提高运算能力,HDI也许才正要迎来新的一波市场爆发期。

台湾电路板协会(TPCA)先前就曾出具报告指出,在芯片封装技术及型态不断演进下, HDI的技术发展及市场应用也同时被向前驱动,从技术端来看,线路会越来越细,孔径也必然愈来愈小,而配合芯片采扇出型晶圆封装(FOWLP),电路板也必须要有非常低的翘曲要求。而从市场面来看,除了手机主板规格提升之外,其他行动装置以及车用电子对HDI的需求也都在快速增加当中。

然而,HDI市场扩张的速度究竟有多快?类载板在手机渗透率的提升会不会排挤到HDI的市场规模?都还是未定数。而究竟谁能真正拿下成长后的果实,同样是外界好奇的问题。确实,经过了多年的发展,初阶HDI的进入门槛已经没有技术刚出现时那么高,但现在的HDI市场真的存在新进业者进入的空间吗?抑或是,原先没有加入的PCB业者真的有意愿甚至有必要加入HDI市场吗?

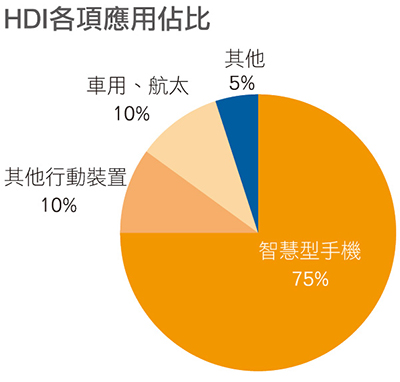

HDI主流应用仍以手机为主

经过了多年的发展,HDI从一般HDI发展到Anylayer,甚至已经演进到了采用mSAP制程的类载板,可以看出市场对于体积缩小与层数提升的需求,确实不断地推动HDI技术往前迈进。然而,若仔细观察这段发展趋势,几乎就是完全配合智能型手机的演进,说手机应用是HDI技术的衣食父母一点也不为过,即便到现在,手机应用仍然是HDI技术的最大宗应用。

根据TPCA提供的资料显示,目前手机应用占所有HDI需求的比例仍高达75%至80%左右,其他行动装置仅占10%左右,汽车、航天等利基型应用也占10%,可以显见整个HDI市场几乎是被手机应用给左右。相关业者表示,除了手机的市场本来就很大之外,手机主板用的HDI面积也比其他应用大上不少,所以才会让市场显现出这么明显的落差。

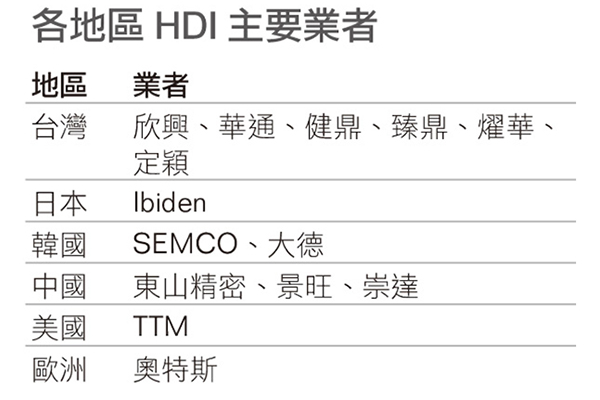

大厂凭借手机市场绝对领先在HDI应用占据领先

而HDI市场集中在手机应用的现状,连带使得HDI市场的竞争现状与手机主板一样,几乎被传统大厂给寡占,台湾指标大厂包括欣兴、华通、健鼎、臻鼎等等,都因此在HDI市场占据了大片江山;其他海外业者包括AT&S、TTM等等,也都凭借手机业务在HDI领域取得领先。

根据TPCA的统计,2018年全球HDI产值约为101亿美元,台厂HDI产值则约为新台币1,220亿元(约40亿美元),占全球总产值超过3分之1,主要还是因为台湾这几年为了避开低价产品市场的杀价竞争,持续采取高价值化策略,而台厂自然先从最熟悉的消费性电子产品领域开始做起,因而在第一波全球HDI发展期就跟上脚步,进而到现在能够在全球HDI市场占有一席之地。

大厂透过手机应用对HDI带来的寡占效应很有可能会继续蔓延下去,相关供应链业者普遍认为,由于现今各类行动装置逐渐变成主流手机品牌主导市场,因此有打进手机供应链的业者确实更有机会顺手吃下其他行动装置成长的果实;此外,具备高阶Anylayer HDI生产技术的业者普遍也都是领先大厂,虽然中国近来有非常多新进业者想要抢进HDI领域,但仍停留在基础的HDI产品,与领先业者的仍存在一定的技术差距。

车用电子可能是中小业者的切入契机

可以看出,在大厂几乎占领各式行动装置市场的情况下,留给中小业者的机会确实不多,究竟该从哪个利基领域切入HDI市场便成为重要课题,目前无论是PCB供应链业者还是TPCA都一致认为,车用电子将是下一个HDI渗透率会大幅成长的领域。其中包括引擎控制、自动停车、无人驾驶等需要高速运算的系统,都应该会开始增加对HDI的导入。

相关业者指出,在车联网的情境下,车用电子会越来越需要多个能快速处理大量资料的运算核心,等于是要在车内加装小型的服务器。然而一般用于服务器产品的超高层板太过庞大且厚重,不仅对汽车来说有重量上的负担,要针对这么大片的精密运算板材进行耐高温、耐撞击的保护,其所需耗费的成本加起来可能比直接采用HDI,将运算核心缩小化来得更高,车用电子采用HDI确实是符合设计逻辑的选择。

目前HDI占整个车用PCB市场的比重仍非常小,大概只有10%左右,但不少中小业者确实都锁定车用积极拓展其HDI业务,包括耕耘车用HDI市场已久的台厂燿华、定颖,另外也有为数不少的陆系厂商,都对车用HDI抱持高度兴趣。当然,领先大厂一样也对车用这块市场虎视眈眈,只不过领先大厂在车用市场的领先优势并没有如他们在行动装置领域这么大,中小业者确实有机会一搏。

业者投资动作不大但台面下技术竞争十分激烈

事实上,过去2年全球HDI的总产能成长幅度并没有太高,大家针对HDI的投资额度都不算太高,因为大厂们在第一波的扩产之后,市场需求的成长确实还没有完全跟上供给。相关业者就曾透露,HDI市场其实有很长的一段时间是有一些供过于求的,这与先前不少大厂的类载板产能陷入空置的状况雷同,大家都抢着想率先切入市场卡位,然而真正的市场需求量,并没有多到能满足所有大厂同时扩充的产能。

2019年下半算是近年来全球HDI产能最拥挤的一段时间,最主要是手机主板普遍都提升到Anylayer等级,面积也都有所增加,加上车用HDI的拉货开始有显著上升,才让HDI出现些微的供不应求状态。不过以PCB业者普遍的保守性格,市场出现短期的热络,并不足以说服业者在此时大举加码,这点无论是大厂还是中小业者都是一样的。

PCB业者的投资普遍还是需求导向,除非客户端已经明确要求要扩充产能,才会真的投入资本,在HDI领域也是如此。即便HDI在整体PCB市场的规模占比越来越高,但其成长的速度并不快,仍缺乏一个真正带动爆发的契机,因此,即便是在今年旺季出现HDI订单爆满的华通、健鼎等大厂,对于明年的投资态度都仍有所保留;臻鼎和欣兴虽然资本支出预算非常高,但真正用于HDI的部分并不多。

至于中小业者和其他新进业者的投入,目前看起来也没有到真的非常积极,除了已经在各个利基市场长期耕耘的业者之外,多数业者感觉都是先准备好技术,并维持小规模的产能运作,尚未有要快速推动HDI业务成长的打算。相关供应链业者观察,最主要还是HDI市场的寡占程度真的太高了,现在真的是没有什么切入的空间,而其他尚未进入的业者,也有可能考量到HDI所需投入的资金不菲,干脆直接放弃这块市场。

不过相关供应链业者认为,大家投资额度看似不多,但业界针对HDI市场的竞争在台面下还是非常激烈,尤其是在技术开发上,为了跟上日新月异的IC制造技术,除了层数、线路密度、孔径大小等基本要素之外,现在包括使用的材料及生产制程,难度都大幅提升,但这也是外界普遍认为HDI市场被大厂掌握的程度将越来越严重的主因,因为经营规模的差距几乎就意味着对技术投资额度的差距,在高阶产品技术难度越来越高的情况下,PCB产业竞争格局将越来越往寡占市场发展。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308