电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 根据Canalys 数据显示,2022 年第四季度,全球台式机和笔记本的出货量下降了29%,达到6540万台。

根据Canalys 数据显示,2022 年第四季度,全球台式机和笔记本的出货量下降了29%,达到6540万台。疲弱的宏观环境和去库存现象,在最近的财报电话会议中被普遍提及,尤其是三星、英特尔、LGD 和 AMD 等关键零部件供应商。

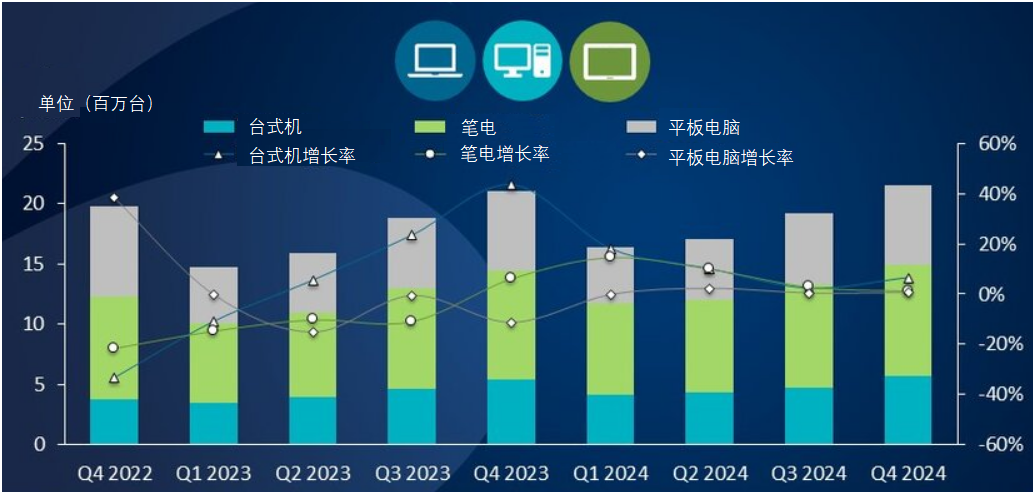

2023年和2024年PC出货量及增长率预测(含一体式电脑)

资料来源:Canalys 、芯八哥编译

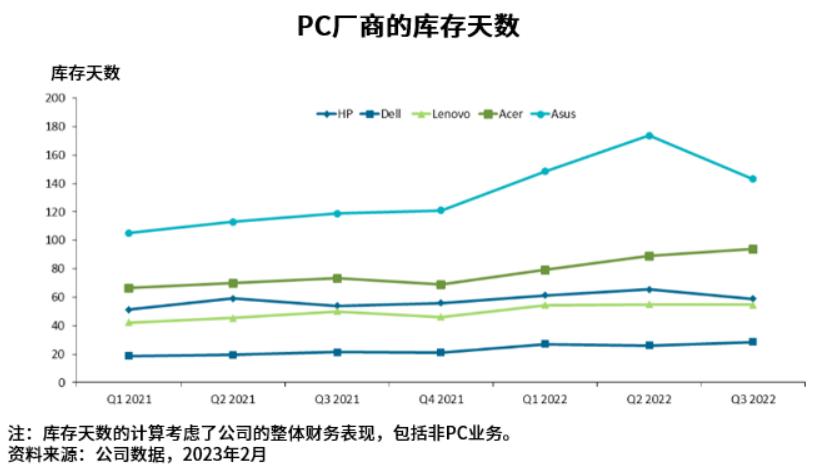

个人电脑供应链的不同环节面临不同的挑战,因此恢复时间不尽相同。Canalys 预计,最先开始库存调整的公司将最先走出这个周期。考虑到漫长的订单流程,渠道和 PC 供应商的库存水平应该比上游组件供应商更早恢复到正常水平。根据顶级 PC 供应商(不包括苹果)的近期财务业绩,惠普和华硕的库存天数已经开始下降,而其余三大供应商(戴尔、联想和宏碁)的库存天数则略有增加。

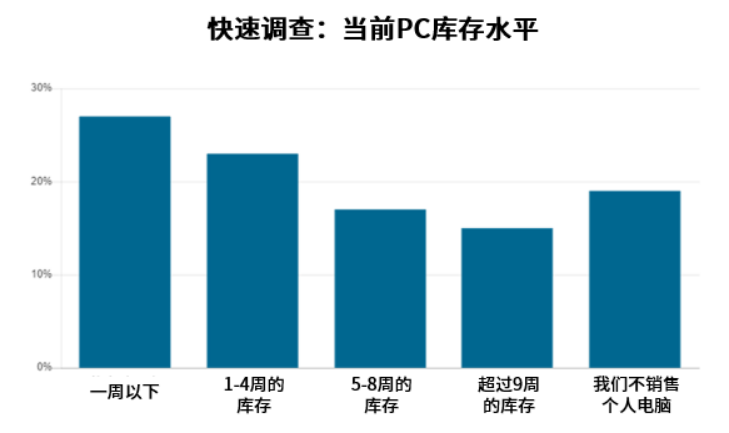

由于所有厂商都已采取积极行动来减少产量,预计 2022 年第四季度和 2023 年第一季度整体库存天数将进一步改善,有望在 2023 年第二季度恢复正常的库存水平。与此同时,最近在Candefero上进行的民意调查显示,超过60%的合作伙伴的PC库存水平低于四周,而约20%的受访者持有超过九周的库存,这表明整体渠道库存水平正在恢复到一个更健康的水平。

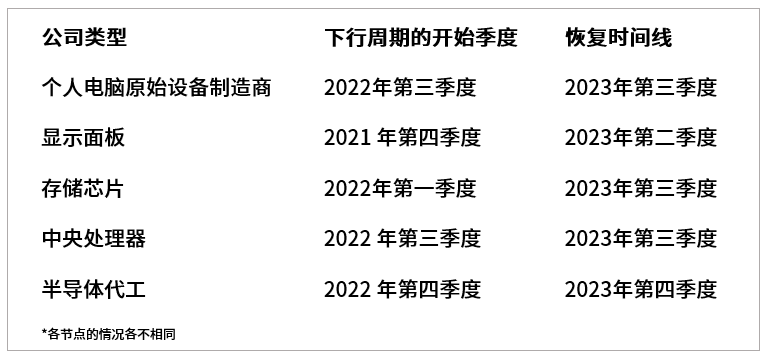

各类型公司产品周期预测表

资料来源:Canalys 、芯八哥编译

资料来源:Canalys 、Candefero、芯八哥编译

在个人电脑电子零部件中,内存产品和显示面板的价格波动最大,原因是维持必要的市场占有率和调整降低产能的成本较高。这两个部件的价格动态为未来的复苏提供了重要信号。

显示面板是第一个从2021年第三季度开始出现价格下降的关键部件。在连续多次下降之后,显示面板的价格在2022年第三季度已经达到了现金成本水平。几乎所有的供应商都在非常低的利用率下运作,或者已经大幅降低了产能。根据Canalys的每月供应链检查,最近几个月的价格衰减幅度不大,预计在2023年第二季度会下降。

内存产品方面,DRAM和NAND闪存产品的价格在2022年下半年均大幅下跌,Q3和Q4跌幅均超过20%。这导致包括铠侠和美光在内的内存供应商在 2022 年第四季度大幅减产,这有助于内存价格在 2023 年第一季度开始企稳。预计内存产品价格在已经达到现金成本的情况下很快就会触底 水平,这将有助于很快推动 OEM 的需求。

LGD、三星和 SK 海力士最近的财报显示,2022 年第四季度的业绩非常疲软,2023 年第一季度的业绩指引甚至更弱,这是库存修正周期中的一个必要痛苦。据Canalys 研究数据显示,随着 PC 和智能手机供应商在采购量出现任何上升之前进行库存调整,组件供应商的库存水平将继续增加,到 2023 年第二季度达到峰值。

像台积电和三星等这样的半导体代工企业并未进入严重的下行周期,这要归功于在高增长率的市场、客户和产品曝光度,如汽车和高性能计算。然而,某些节点工艺的利用率在 2022 年第四季度开始下降,如台积电主要用于智能手机和个人电脑的 6/7 纳米节点。与其他产品(如内存和显示面板)相比,半导体晶圆代工产能利用率不足的情况可能还会持续几个季度。

与此同时,据英特尔和 AMD 最新报告数据,由于其客户的 CPU 业务大规模下滑,收入分别下降 36% 和 51%。由于 PC 供应商已经大幅削减产量,因此未来大幅下降几率较小。尽管 2023 年第一季度 PC 需求将再次下降,但预计下降趋势将在接下来的几个季度逐渐减弱。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308