电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 3月7日,杭州海康机器人股份有限公司(以下简称“海康机器”)首次公开发行股票并在创业板上市招股说明书,作为国内机器视觉头部厂商之一,其中披露的行业信息值得芯八哥为大家解析一二。

海康机器人上市引爆行业热潮

海康机器人主要从事机器视觉和移动机器人的硬件产品和软件平台的设计、研发、生产、销售和增值服务,业务聚焦于工业物联网、智慧物流和智能制造。

海康机器人机器视觉产品线一览

资料来源:海康机器人招股书

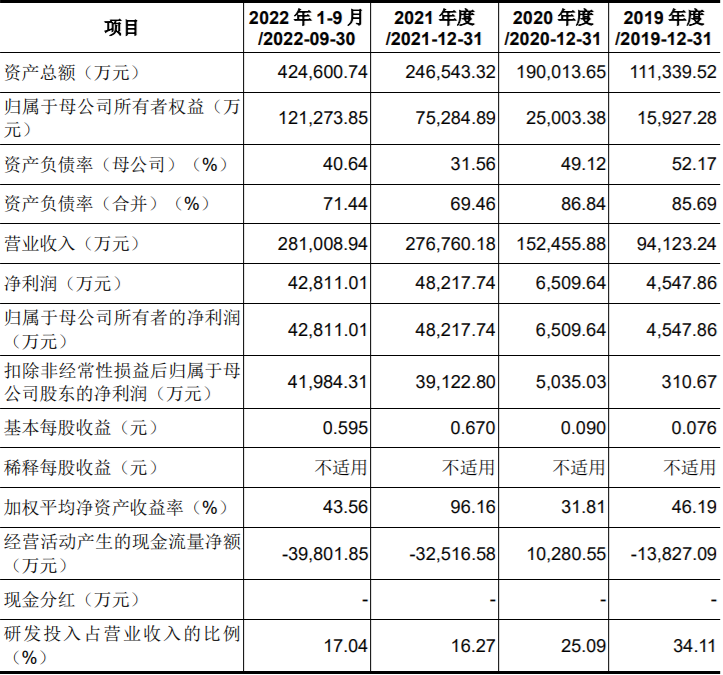

从企业营收来看,2019年-及2022年1-9月,公司分别实现营业收入9.41亿元、15.25亿元、27.68亿元及28.1亿元;归母净利润4547.86万元、6509.64万元、4.82亿元及4.28亿元。主要的业绩及利润从2021年开始大幅增长。

海康机器人营收自2021年开始暴涨

资料来源:海康机器人招股书

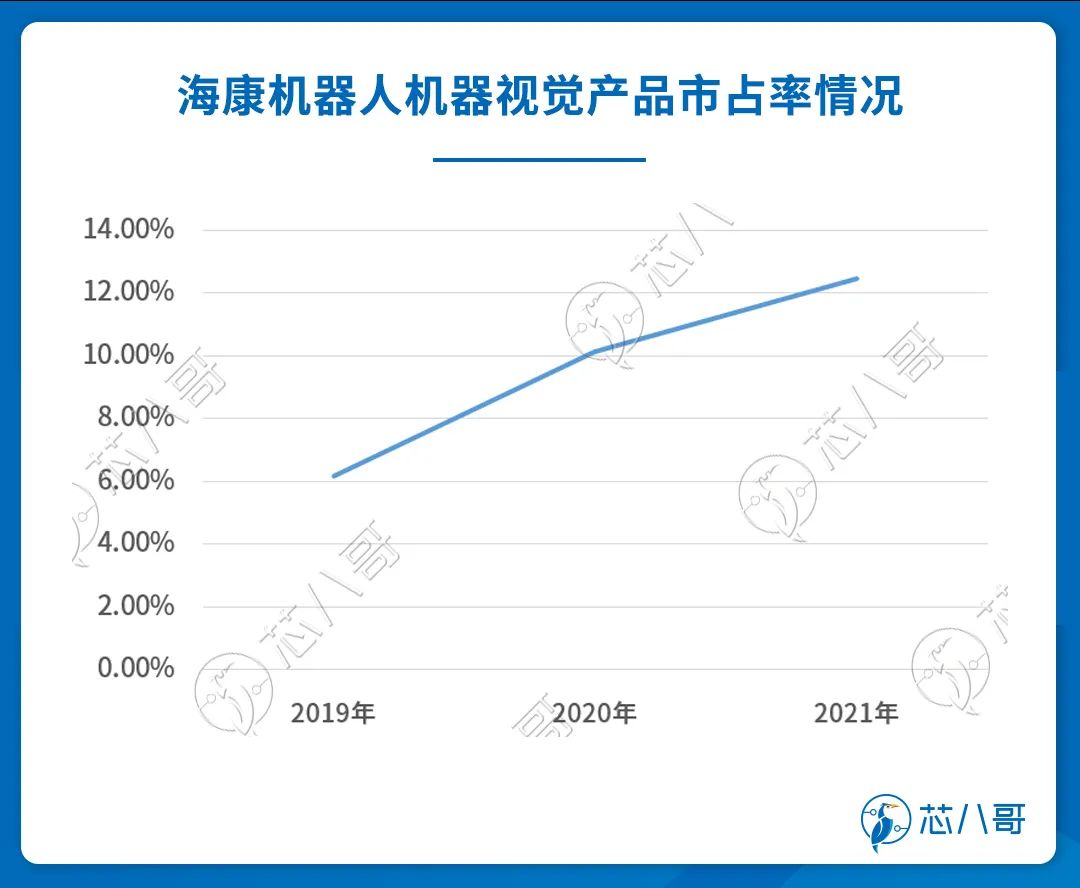

从市场地位来看,根据招股书信息显示,2019-2021年,海康机器人在国内机器视觉领域市占率达分别为6.16%、10.12%、12.46%。显而易见,在整体行业市场规模保持高速增长的前提下,海康机器人市场占有率仍旧能够保持逐年提升,体现了其较强的市场竞争力。

资料来源:海康机器人招股书、芯八哥整理

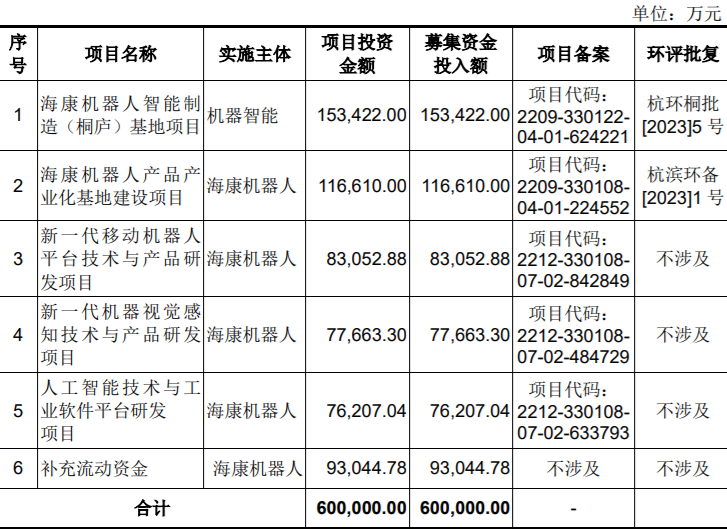

募集资金方面,公司拟募资60亿元,重点扩充机器视觉和移动机器人产能,显示公司对于行业未来发展信心充足。

海康机器人募集资金投向

综上,随着国内就业人口数量增长放缓、老龄化程度加深,企业的用工成本持续攀升,机器人赛道成为工业转型升级中关键点,随着以海康机器人为代表的头部厂商加速上市,市场竞争“愈演愈烈”,上游核心机器视觉产业有望迎来新的景气周期。

百亿新蓝海下的机器之“眼”

(1)什么是机器视觉

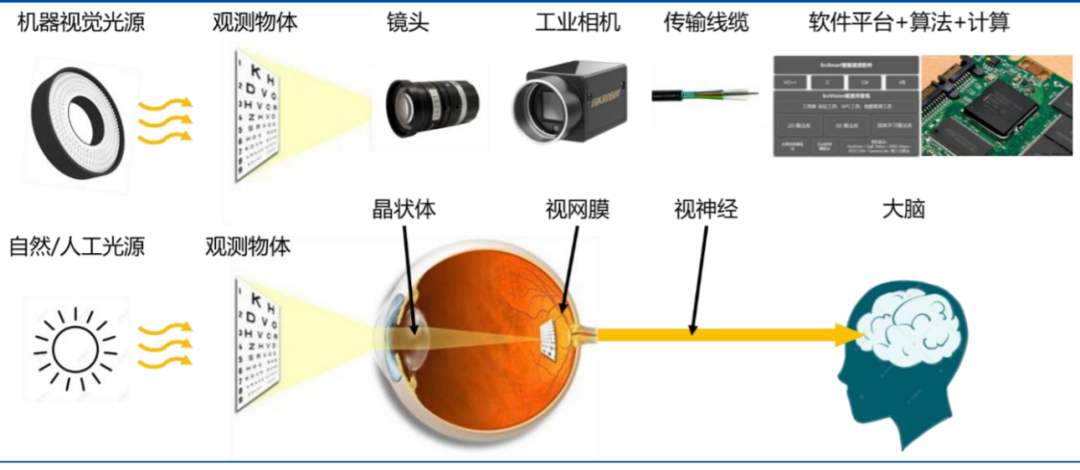

机器视觉是机器设备收集、理解信息的主要途径,是实现智能制造的关键技术。一般而言,可以通俗把机器视觉理解为机器人的眼睛。通过机器视觉,机器设备可以“看见”各种综合信息元素,并将它们传递给生产价值链网络 的每一个节点,进而触发其他机械部件进行可靠的、有智慧的甚至自主的行动。

机器视觉工作原理

资料来源:Wind

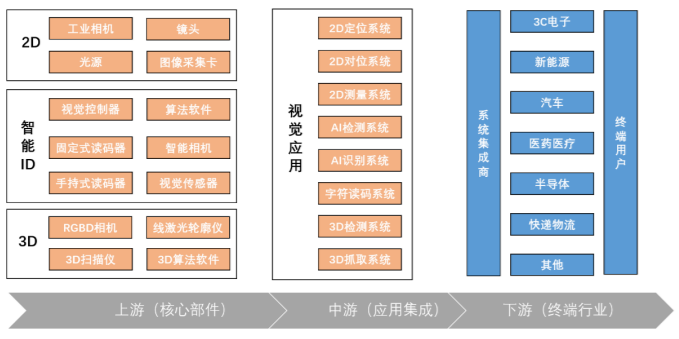

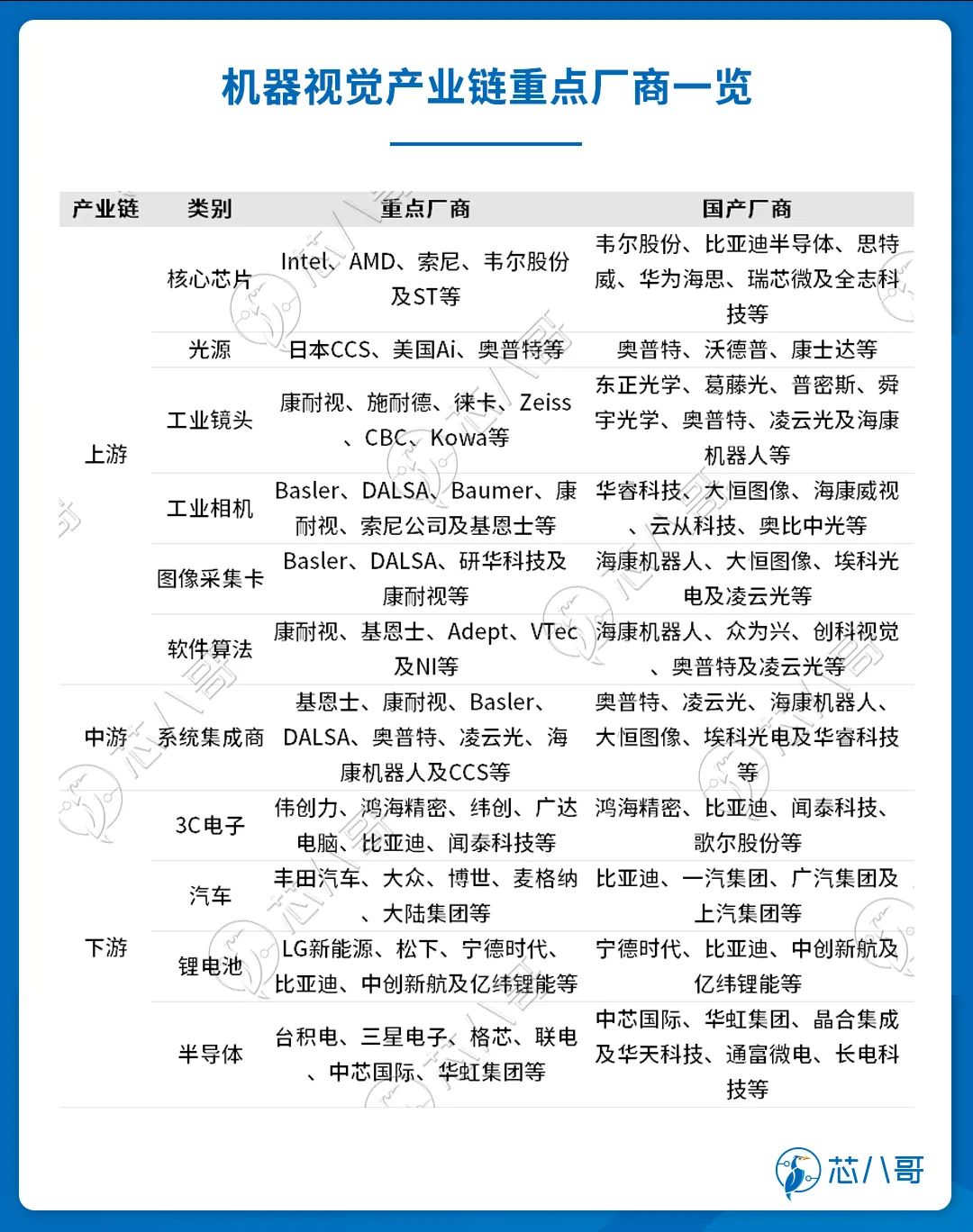

从机器视觉的产业链看,上游包括工业相机、镜头、光源、图像采集卡和视觉控制器等硬件及算法软件,成本占整体机器视觉系统80%左右。中游为应用集成系统厂商,下游广泛应用于3C电子、新能源、汽车、医药医疗、半导体及快递物流等行业。

机器视觉产业链概述

资料来源:海康机器人

资料来源:Wind

(2)行业规模超过百亿

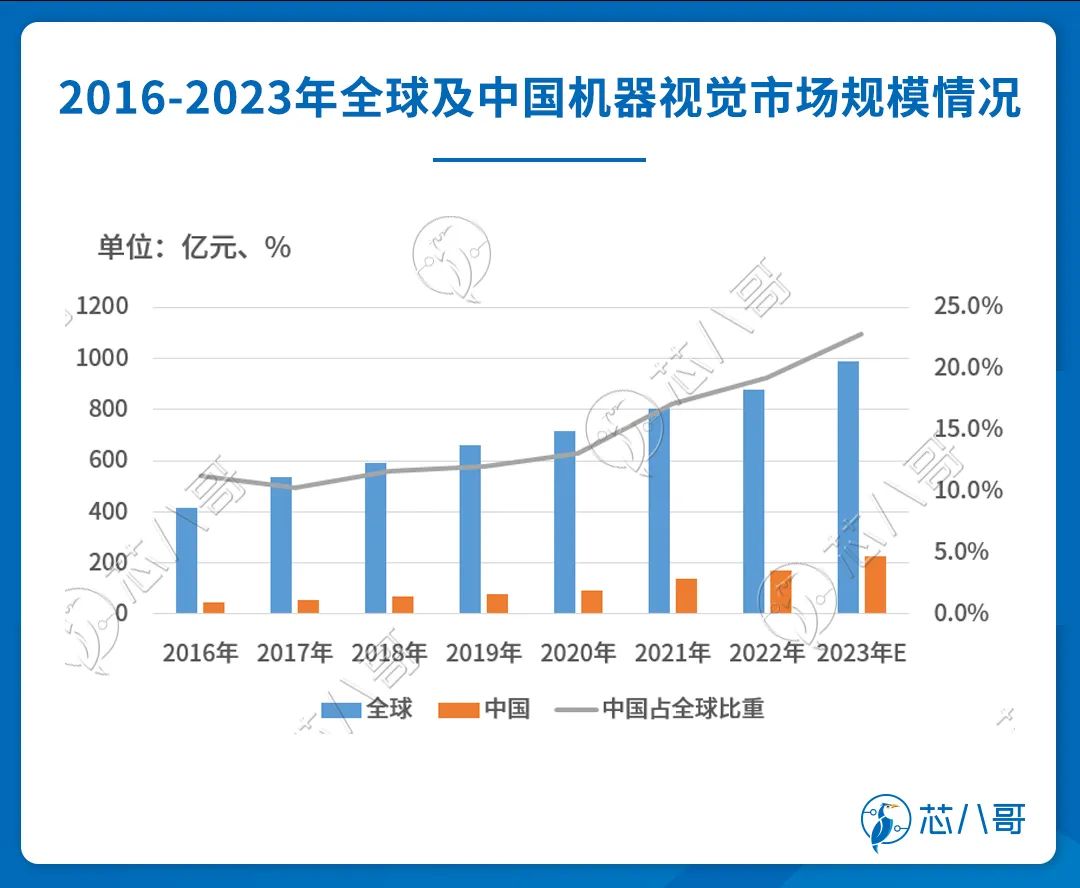

随着工业自动化技术的不断发展,机器视觉在工业领域的应用越来越多。根据海康机器人招股书整理,2022年全球机器视觉市场规模约879亿元,近几年复合增速超过10%。国内市场受益于新能源、快递物流等行业的蓬勃发展拉动了相关企业的扩产需求,2022年中国机器视觉市场规模约169亿元,近几年市场年复合增速超过25%,占全球市场比重亦逐年上升。

资料来源:海康机器人招股书、芯八哥整理

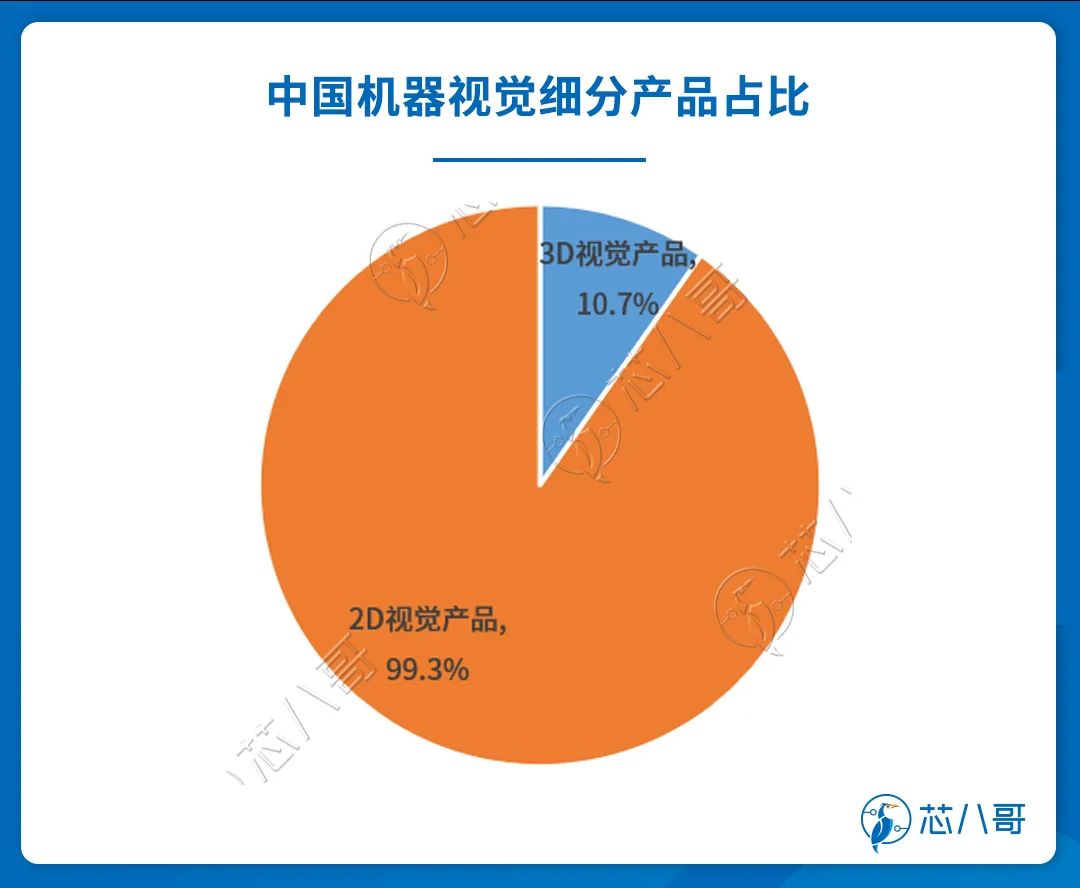

从细分产品结构看,以中国市场为例, 2D视觉产品仍占据市场主导;3D视觉尚处于早期阶段,但发展速度迅猛。

资料来源:海康机器人招股书、芯八哥整理

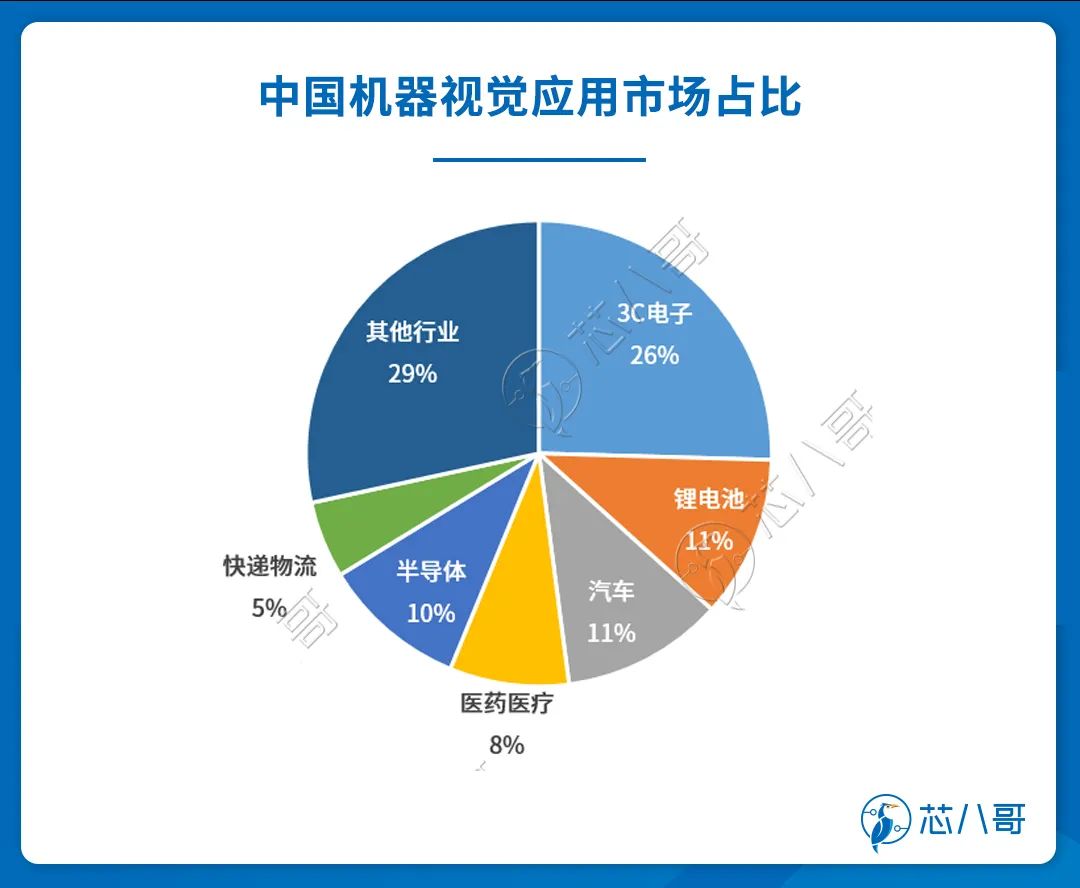

从下游应用市场看,3C电子、锂电池、汽车、半导体等占据主导,从细分应用领域市场年复合增速看,未来几年以锂电池为代表的新能源、汽车及半导体行业将迎来快速发展期。

资料来源:海康机器人招股书、芯八哥整理

(3)产业链重点厂商分析

从整体产业看,随着消费电子、汽车及新能源等终端需求量的增长,机器视觉产业链条各个厂商均有所受益。其中,成本占比大头的工业镜头、光源及工业相机方面,国内以奥普特、海康机器人、华睿科技及大恒图像等为代表厂商取得了一定突破,但核心芯片环节主要以Intel、AMD、ST等国外厂商为主。

资料来源:芯八哥整理

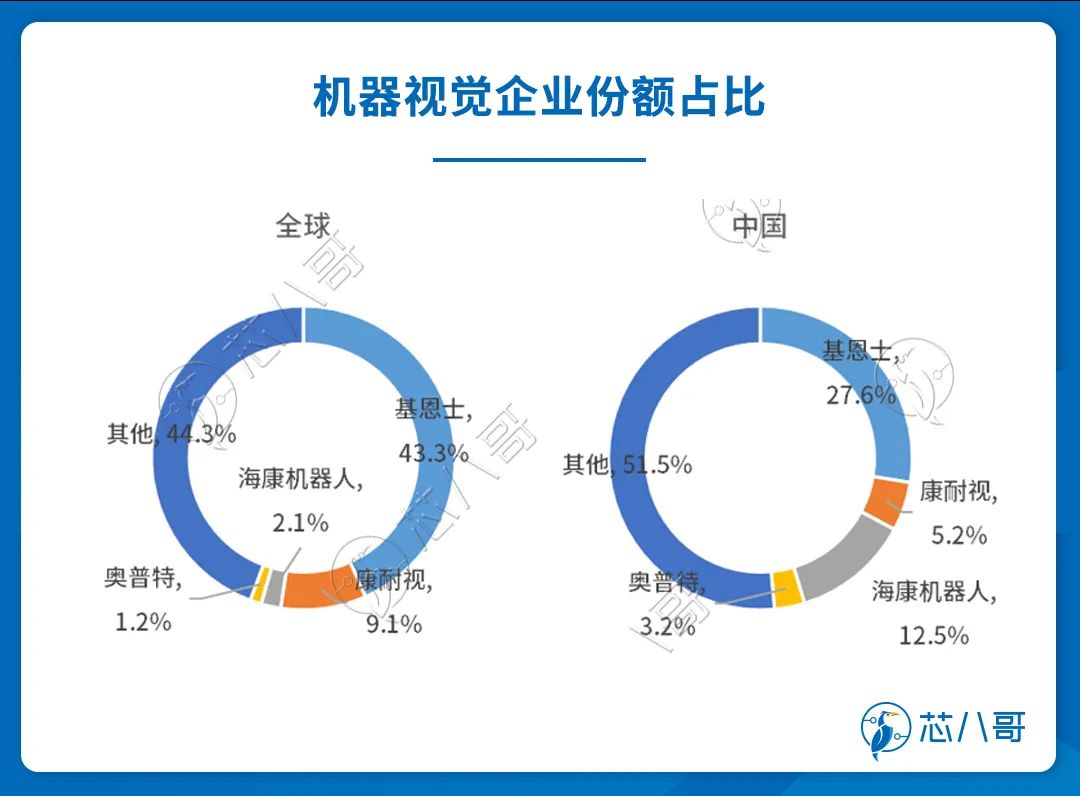

从行业具体竞争格局看,日本基恩士和康耐视两大巨头垄断全球多数市场份额,合计全球市占率超50%;中国市场方面,基恩士和康耐视市场占比超33%。

资料来源:海康机器人招股书、芯八哥整理

具体看,基恩士以标准化视觉系统的方式提供给行业客户,美国康耐视更多的为客户提供其算法软件平台、读码器和3D相机等产品。近年来,中国机器视觉企业竞争实力逐步提升,以海康机器人、奥普特、凌云光为代表的本土企业已掌握核心部件技术及独立软件算法能力,市占率不断提升。

资料来源:海康机器人招股书、芯八哥整理

(4)发展前景

随着我国新能源、半导体、汽车、消费电子及医疗等高端制造业占比提升,生产端企业对工业智能化水平提出了更高的要求,机器换人大势所趋,机器视觉作为“工业之眼”,发展潜力巨大,预计2023-2030年中国市场年复合增速超过28%,国产厂商竞争力愈发凸显,建议重点关注海康机器人、奥普特、凌云光等头部厂商发展动态。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308