电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 悠游卡即将在2018年底取得电子支付执照,预计2019年第4季上线营运,台湾电子支付大战一触即发。台湾使用信用卡人数虽众,但不用信用卡的小额支付比例相当高,包括便利商店、手摇饮料店、早餐店甚至出租车,消费者尤其年轻族群使用电子支付的潜力无穷。

悠游卡即将在2018年底取得电子支付执照,预计2019年第4季上线营运,台湾电子支付大战一触即发。台湾使用信用卡人数虽众,但不用信用卡的小额支付比例相当高,包括便利商店、手摇饮料店、早餐店甚至出租车,消费者尤其年轻族群使用电子支付的潜力无穷。

台湾小额消费行为多 电子支付商机大

以悠游卡为核心的电子支付蓝图

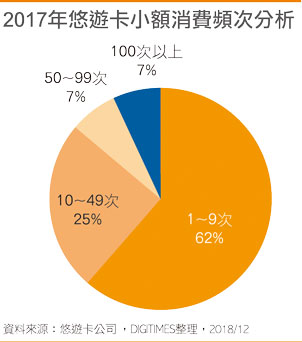

2017年悠游卡小额消费频次分析

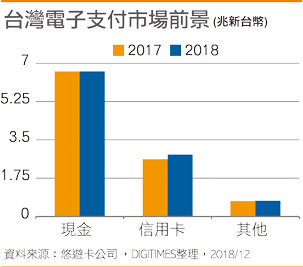

台湾电子支付市场前景

根据悠游卡公司提供的资料,2017年悠游卡总卡数2,226万张,其中1,200万张属于二类交易,也就是具有储值、小额消费的悠游卡。在这1,200万张卡中,739万张属于低频度使用小额消费的群众,占了总数的61.6%;但超过50次以上的高频次使用者,也有164万人,占了13.7%。二类交易卡在2018年中稳定成长,1~8月动用卡数已有1,005万人,预期将会超越2017年的水平。

其次,估计2018年台湾民间消费总额超过10兆1,850亿元,约有35%采用电子支付。电子支付扣掉信用卡的2,840亿元,金融卡的6,300亿元,悠游卡贡献了627亿元,约6.2%。其余的支付模式包括LINE Pay、Samsung Pay、街口支付等,也已经有223亿元的交易金额。

小额高频次的消费者是首选的目标族群,如何导引他们在「旧市场∕新产品」,或「新市场∕新产品」上串连商机。悠游卡公司未来3年希望以电子支付的方式进行的小额消费能翻倍成长。消费者极可能不采取信用卡的小额消费支付,首当其冲是台北市3万辆的出租车,一旦装机可以刷卡之后,一年的交易金额便可以增加150亿元。

其余包括饮料业的550亿元、便利商店目前采用现金的3分之2交易金额,非量贩超市仍有80%使用现金,而目前台湾每460人才有一台自动贩卖机的比例,远远不如日本的27.6人。一样面临少子化的问题,我们有足够的理由相信台湾自动贩卖机的增加,也可以带动电子支付的成长。

台北市长柯文哲问道:「台北市有16万金融从业人员,一旦导入金融科技(FinTech),到底会有多少人失业?」。我们可能很难有一个精准的答案,但已知美国到2020年之前会裁撤20%的分行;2017年底日本三大银行裁员4.2万人,而中国不仅分行裁撤,连自动提款机(ATM)都不见了,因为消费者选择更简单的电子支付。时代的巨轮不断往前,如同阳光普照大地不会有所偏倚。

阿里巴巴看到了金融科技变革上的商机,开始推动余额宝、支付宝、光棍节等一连串冲击传统金融交易行为的金融革命。2014年,阿里巴巴成立了蚂蚁金服,成为中国关键的电子金融交易平台。

如果说「信赖是繁荣的基础」,那个过去中国的贫困,因为人与人之间的不信任,交易行为无法远端、实时、多元。如今金融科技奠定了人与人之间的信赖机制,当中国与台湾同时都以将近20%的电商比例傲视全球时,规模大者胜。台湾现在的金融科技相关投资,是亡羊补牢、满足民众生活需要,还是未雨绸缪、为下一段可能出现的金融科技预做准备呢?

从悠游卡衍生的电子支付

想了解从悠游卡可能衍生的电子支付模式,大致可以从三个构面出发(参阅附图)。第一个构面是「场景∕界面」。我们可能在在线交易,也可能在实体场域交易。以在线交易为平台时,各种交易活动可以透过网页的规范完成,但当在实体场域中使用悠游卡的电子支付功能时,会使用「感应式」与「非感应式」两种界面。

一般可以使用悠游卡这个界面,也可以使用挂在手机、穿载设备上的NFC功能,直接达成交易与支付的功能。至于非感应式的界面包括了QR Code、生物辨识或下载其他App等方式,也一样可以达成交易的功能。

第二个构面是「平台与产品」。悠游卡本身代表的账户,以及挂在云端上的账户,是虚实互补的账户管理机制,实体交易完成时,相关数据、采购讯息都登载在云端的服务系统上。消费者的商务需求,通常出现于零售场域或日常生活上的支付行为。

例如,搭乘捷运或出租车的交通费用支付、在政府采购或校园生活费用的支付等,都是消费者出现生活需求的情境。一旦出现支付行为时,就会出现金融的需求,金融支付背后需要有支付伙伴、网银平台,而金融机构、信用卡组织、支付业者(如街口支付)与FinTech新创业者,都可能在交易过程中扮演角色。

第三个构面是「应用与商机」。包括信用评等、身分认证平台、商务解决方案、客户忠诚度调查等,都可以透过大数据、人工智能等最先进的科技来遂行。

经过几年的努力,悠游卡即将在2018年底取得电子支付执照,预计2019年第4季上线营运。一旦悠游卡成为台湾主要的支付工具,就可以上下串连,提供新创业者的发展环境,提升人民的生活便利性。

以短期的应用而言,透过信用卡绑定,可以进行个人转帐,例如父母将零用金转给子女;其他如缴交公费(如停车、买票、电费等)等应用。长期而言,从理财规划到信用评、消费性融资等都有无限的想象空间。

台北市民或经过认证的使用者,可以透过悠游卡取得网络金融认证与服务,悠游卡将成为台湾最重要的Payment Gateway,支付业者也可以透过这个管道延伸客源,形成双边共创的服务机制。

对于台北市民卡的推广,市政府决定以「行动服务车」的概念,针对社区型、企业团体机动到府提供便利的服务。其实,将悠游卡设定为「行动支付的管道」,在实务上的运作,需要横跨很多难以逾越的障碍。

例如,如何在卡片余额不足时主动加值;如何与台铁、高铁的对号座位、出租车App绑定信用卡等对接,而一般的商店与厂商的洽谈也不是一蹴可几。难度更高的还有通路会员点数的合作,让彼此之间相互拉抬,加速会员的扩张等,都是一开始就得深思的问题。

结合了电子支付的功能,后头配套的电子发票也是一个关卡。为了强化使用台北市民智慧卡,台北市政府采取「由内而外,由小而大」的策略,除了善用实名制的卡片,如老人卡、台北市公务员卡、学生卡优先启用之外,也鼓励市政府各机构在10万元以下,相对采购程序简单的品项上优先使用电子发票,减少不必要的单据黏贴、核销等琐事。

电子支付的两种模式

电子支付大致上可以区分为Account based或Card based,Account based的模式又分为感应式与非感应式两种。感应式的方式,可以在手机上提供一个CPU虚拟卡,让手机成为卡片的载具,也可以使用Google Pay的规格,或参与国际发卡组织合作虚拟EMV悠游卡,载入国际流通的三种虚拟支付模式。至于非感应式则是使用QR Code或条形码支付。

至于Card based,除了国际标准的NFC USIM Card、Samsung Pay之外,Google与Apple也有解决方案。另外则须与卡片结合,例如身分证、悠游卡、健保卡,关键在于这些证明使用者身分的卡片,必须取得买卖双方信赖的认证。

或许有人会想到,可以将身分证改变为可以进行交易、储值的卡片吗?这牵涉到身分证的基本定位与功能;与健保卡合作是另外一条类似的路径,有人建议在悠游卡上附注身分证字号,借以确认使用者身分的方法,不过这还得看中央或内政部的脸色。凡此种种,都涉及中央与地方职权、跨领域的协同等困难的问题。

悠游卡在导入电子支付之后,是否应该成立营销通路公司,这又与新创产业如何联结?其实,这牵涉到经营模式与心态的改变。对于店家而言,必须面对各种可能的电子支付载具,因此悠游卡必然要考量如何将拥有卡片转为经营平台,并且将用户转换为流量,以因应多元的零售生态,而这些使用的数据,将可以提供成为商业洞见,进而创造商业价值。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308