电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 显示器业者持续追求高画质,目前4K电视产品已经普及,8K电视将成为面板厂下一个角逐的主战场,吸引台、韩、陆等业者积极抢进,除8K电视外,LCD阵营中的QD电视也有望在2019年持续成长。

显示器业者持续追求高画质,目前4K电视产品已经普及,8K电视将成为面板厂下一个角逐的主战场,吸引台、韩、陆等业者积极抢进,除8K电视外,LCD阵营中的QD电视也有望在2019年持续成长。

至于OLED TV阵营中,乐金显示器(LG Display)不但扭转亏损局势,也将在2019年持续增加OLED TV面板的供应,而三星显示器(Samsung Display)则在积极酝酿QD OLED TV面板,一旦成熟,将会让全球电视市场兴起一阵新的洗牌浪潮。

2018年即将步入尾声,2019年随之到来,由于10.5/11代、8.6代以及OLED面板产能将陆续投产,未来很长一段时间内,面板产业将深陷产能快速成长,但需求成长放缓的矛盾中,价格也很难乐观得起来,在在考验面板厂的营运模式。

以目前的电视走势来说,4K已成为标准配备,几乎43吋以上的产品都有搭载4K面板。根据群智咨询统计,2018年全球4K液晶电视面板出货量已超过1.1亿片,渗透率接近40%,预估2019年全球4K面板渗透率将进一步成长到47%。

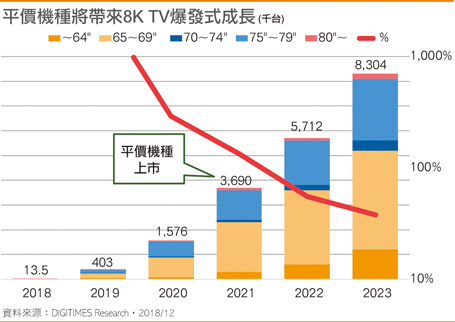

4K电视普及后,8K电视也迎来起步发展,且有望搭上5G技术列车,未来有望呈现飞跃的成长走势。目前8K产品主要集中在65吋及以上的大尺寸市场,同时吸引台、韩、陆等业者积极抢进布局。

以2019年面板厂的8K LCD TV发展蓝图来看,切入65吋、75吋8K电视的业者包括乐金显示器、三星显示器、群创、友达、京东方以及华星光电等,显示该两大尺寸将成为8K TV的主流尺寸。

至于82吋8K TV则是以三星显示器与群创为主,另外,群创、友达、华星光电则布局85吋8K TV,而在98吋方面,包括乐金显示器、三星显示器、京东方、CEC等业者均有着墨,夏普方面,则是切入70吋和80吋8K TV面板为主。

8K TV面板将在2019年正式起飞,但受到Soc解决方案尚不成熟,产品良率偏低以及成本过高等因素影响,预估实际量产出货数将会非常有限。群智咨询预估2019年全球8K TV面板出货量仅有30万片,渗透率仅0.1%,处于刚起步阶段。

然而,日后随着生产制造条件的成熟与成本的下降,加上品牌业者的积极推广,以及5G网络等各方面条件的逐步成熟,预期将会带动8K TV面板市场迎来飞跃式的发展。

值得一提的是,除了LCD阵营对8K电视市场跃跃欲试外,OLED TV阵营的唯一面板供应商乐金显示器,对于8K OLED TV面板也有布局,预估乐金显示器将在2019年开始供应88吋8K OLED TV新品。

而2019年除了8K TV以外,另一个在LCD阵营中值得观察的就是QD电视的发展,除了三星电子(Samsung Electronics)积极主导QD电视成为高阶产品主力战线外,中国电视品牌业者TCL和海信,也在积极布局QD电视。

在面板供应端方面,三星显示器不断为QD产品升级提供助力,除了QD Film之外,2019年QD Glass有望成为新主流,如此一来,除了让QD电视画质有望得到进一步的提升外,也有助于实现超薄设计,增加产品质感。

在OLED TV阵营方面,目前面板依然只有乐金显示器能够独家量产供应,而乐金显示器位于中国的8.5代OLED TV面板厂,将在2019年下半年开始量产,可望带动OLED面板产能成长,预估2019年全球OLED TV面板出货量有望达到370万片。

未来几年,随着乐金显示器投建位于南韩的10.5代OLED面板生产线,加上不排除继续将现有的8.5代LCD生产线升级改造成OLED产能,预期未来几年全球OLED TV市场规模仍将稳步成长。

除了WRGB OLED TV外,三星显示器也在积极规划QD OLED电视面板,不过,目前QD OLED产品尚处于研发阶段,三星显示器虽然计划在2019年中时,关闭一座8.5代LCD厂L8-1产能,并转产QD OLED,但是QD OLED TV要真正形成量产规模,预计要等到2020年之后。

业界认为,虽然自2019起,面板供过于求将成为新常态,LCD TV面板价格也将步入历史低点,厂商将会饱受亏损困扰。但从电视新品布局来看,LCD与OLED阵营的对垒仍然相当有看头,目前面板厂正在积极推动产品结构升级,同时也持续进行技术革新,在往高附加价值产品布局的同时,也在积极提高成本竞争力,预期将为消费者带来更多样化的体验。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308