电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 业者普遍认为,需求量大增以及5G材料具备多元规格的特性,出现许多新机会以供新竞争者切入,这有可能会改变整体铜箔基板产业的竞争格局。

业者普遍认为,需求量大增以及5G材料具备多元规格的特性,出现许多新机会以供新竞争者切入,这有可能会改变整体铜箔基板产业的竞争格局。

5G基础建设作为整体5G商机的启动关键,外界都非常关注现阶段各大网通设备厂及各国政府的推动进度,不少上游铜箔基板(CCL)厂商也都相当重视这次的商机,在5G基础建设密度势必高于现有基地台的前提下,其使用的材料量肯定也会更多。

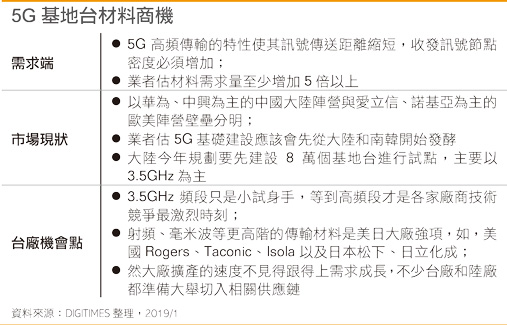

业者认为,未来5G基础建设之所以可能会成为人人有机会的主要原因,还是来自于需求量增加的幅度远大于一般业者的扩充速度,5G高频传输的特性使得其讯号传送距离缩短,因而收发讯号的节点密度必须增加,各式各样大大小小的基地台加起来,业者预估材料需求量至少会比以前增加5倍以上。

但无论是哪一家业者,要在这么短的时间内扩充数倍的产能都极为困难,这代表原先在这块领域具备领先地位的厂商诸如美商Rogers、日厂松下(Panasonic)、陆厂生益、台厂台燿等,可能无法快速地补上突然成长的需求缺口,多出来的需求额度,就成为其他CCL业者抢进5G商机的争夺目标。

随着现阶段5G已经成为中美贸易对抗的核心项目之一,以华为、中兴为主的中国阵营与爱立信、诺基亚为主的欧美阵营,逐渐展现壁垒分明的态势,作为材料商,当然最大的目标还是要打进所有厂商的供应链。

不过就现状来观察,如生益、联茂这些原先在中国业务布局比较深的厂商,对于5G基地台的前景看得仍是相对明确一些,业者普遍认同,5G基础建设应该会先从中国和南韩开始发酵。

根据业者提供的信息,中国今年规划要先建设8万个基地台进行试点,主要以3.5GHz为主,并非是28GHz以上的高频段传输,因而对材料的规格需求也尚未达到最高的程度。

部分业者因此认为,目前3.5GHz频段的产品还只是小试身手,等到高频段真的开始发酵,才是各家厂商技术竞争最激烈的时机点。如射频、毫米波等更高阶的传输材料,过去一直都是美日大厂的强项,美国的Rogers、Taconic、Isola以及日本的松下、日立化成等,长期以来在高频传输技术上都是最尖端的业者。

但正如前所述,这些大厂也许在技术有所领先,但他们扩产的速度不见得跟得上需求成长,这使得其他同样也在耕耘高阶技术的新挑战者有机会分一杯羹,不少台厂和陆厂,都已经摩拳擦掌,准备大举切入相关供应链。

目前台厂普遍都对于争取市场抱持相当高的信心,业者认为,除了在技术上的追赶已经有所成果,生产管理更是台厂的一大优势,比起美日业者,台厂在产线效率上表现更加优异,进而能够提供更具竞争力的报价。

而比起建滔、生益等大厂,台厂一向习惯于小规模提供多种产品,在产线的弹性调整上具备丰富经验,这让台厂更能够在生产多种不同规格的产品下保持高质量,面对5G基础建设需要多种不同频段产品的特性,台厂的优势将会更加明显。

作者:劉憲杰

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308