电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 2019年上半DRAM价格下跌压力沉重,尽管上游产能调节以及传统旺季拉货需求逐渐回升,预料将有望支撑跌价趋缓,为了提高生产效益及拉大竞争差距,DRAM大厂竞相推进下一代制程技术。

2019年上半DRAM价格下跌压力沉重,尽管上游产能调节以及传统旺季拉货需求逐渐回升,预料将有望支撑跌价趋缓,为了提高生产效益及拉大竞争差距,DRAM大厂竞相推进下一代制程技术。

三星电子(Samsung Electronics)率先表示将在2019年11月量产采用EUV技术的1z奈米DRAM,美光(Micron)、SK海力士(SK Hynix)也透露将考虑评估EUV设备的需求,随着上亿美元等级的EUV设备导入,将意味着10奈米级DRAM制程竞赛升温,产业投资规模门槛将大幅攀高。

随着DRAM报价直直滑落,供应链业者透露,第2季底颗粒报价已经逼近制造原厂的成本边缘,中小型厂商维持获利的难度大增,尽管市况及需求并未明显回升,但跌价压力的阴霾笼罩下,驱使着业界势必更积极追求降低单位生产成本,国际三大DRAM厂三星、SK海力士、美光投入10奈米级DRAM制程升级的进度将不容延缓。

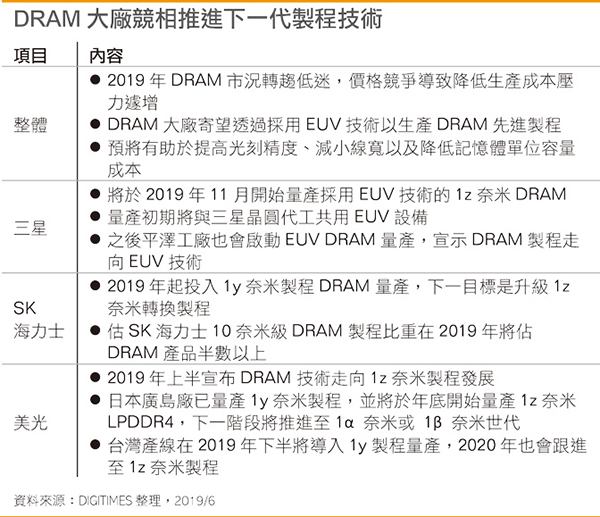

目前DRAM制造成本取得领先优势的三星曾指出,1z奈米DRAM在不使用EUV设备下,也能比目前1y DRAM的产能提高20%,9月起启动1z奈米DRAM量产进度;不过近期进一步透露,将于2019年11月开始量产采用EUV技术的1z奈米DRAM,而量产初期将与三星晶圆代工共享EUV设备。

除了晶圆代工逻辑制程采用EUV微影技术成为趋势,包括台积电、三星在7nm开始采用EUV技术后,三星计划扩大应用至DRAM制程,初期的使用量不大,预计将在华城17产线与晶圆代工事业部共享EUV设备的方式进行,之后平泽工厂也会启动EUV DRAM量产,宣示三星导入DRAM制程会开始走向EUV 技术发展。

SK海力士在南韩的利川市新建的DRAM生产工厂中,研发内含EUV技术的DRAM存储器生产技术,并表明现阶段开始评估导入EUV技术的需求。SK海力士在2019年起投入1y奈米制程DRAM量产,下一目标就是升级1z奈米转换制程,业界估计,SK海力士10奈米级DRAM制程比重,在2019年将占所有DRAM产品的半数以上。

美光也在2019年上半宣布DRAM技术走向1z奈米制程发展,日本广岛厂已经量产1y奈米制程,并将于年底开始量产1z奈米LPDDR4,下一阶段将推进至1α 奈米或 1β 奈米世代。至于台湾产线在2019年下半将导入1y制程量产,相关技术转移已经准备就绪,2020年也会跟进至1z奈米制程,透过技术升级达到每年双位数的晶圆位元成长。

虽然美光在2018年曾提过,即使到了 1α及1β的制程技术节点,也没有使用EUV技术的必要性,不过近期美光态度出现转变,并表示从进入1z奈米之后将会持续评估采用EUV技术的DRAM成本效益,不排除在合适时间点导入EUV设备。美光的转变被认为与2019年DRAM价格大跌,产品利润受到挤压,必须藉由提高性能与降低单位成本来巩固产业竞争力。

业界指出,相较于过去20奈米制程时期,每次升级到新一代制程的晶圆位元成长率将可以提升50%以上,2年就可以翻倍成长。不过随着难度越来越高,如今的晶圆位元成长的幅度也无法像过去一样,但仍有超过30%以上提升,但在进入1z奈米制程后,藉由EUV技术导入,将意味采购高达上亿美元的设备,其投资规模也愈加扩大,要维持每年提升1个制程世代的进度也将面临考验。

原本业界预期在18奈米制程之后,DRAM厂商将开始采用EUV技术,但每台价格高达约1亿美元的EUV设备,确实令DRAM厂商感到踌躇不前,2019年DRAM市况转趋低迷,价格竞争导致降低生产成本压力遽增,促使DRAM大厂寄望透过采用 EUV 技术以生产DRAM先进制程,预料将有助于提高微影精度、减小线宽以及降低存储器单位容量成本。

上一篇:如何用示波器进行功率分析

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308