电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 智能汽车有两个关键领域,一个叫智能驾驶,另外一个叫智能座舱。智能座舱当前整体渗透率不足13%,随着智能化的发展将带动其价值量实现3-4倍的增长和智能驾驶相比,智能座舱聚焦人机交互,核心是让车更懂人,实现难度相对较低、更容易落地。近年来,在众

智能汽车有两个关键领域,一个叫智能驾驶,另外一个叫智能座舱。

智能座舱当前整体渗透率不足13%,随着智能化的发展将带动其价值量实现3-4倍的增长

和智能驾驶相比,智能座舱聚焦人机交互,核心是让车更懂人,实现难度相对较低、更容易落地。近年来,在众多主机厂及生态伙伴的带动下,智能座舱商业化的进程已在加速推进。

作为汽车智能时代双子星之一,智能座舱是座舱内饰、座舱电子产品的综合创新、升级和联动,不仅可以通过智能手机与智慧家庭、智慧办公等场景无缝衔接,满足消费者社交、学习办公、订餐、路线规划、旅行决策等丰富多样的生活场景要求,而且可以通过车联网、无线通信、远程感应、GPS 等技术,与车外的各项基础网联设施联结,进而推动高阶自动驾驶的实现。

目前,各个厂商对智能座舱的定义有所不同,但主要可以分为车载信息娱乐系统、驾驶信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示等细分部件。发展至今,车载信息娱乐系统最为成熟,目前渗透率已经达到90.2%,驾驶信息显示系统渗透率也已经达27.2%。不过除了上述两大技术含量较低的部件外,其余部件渗透率都在13%以下,未来提升空间巨大。

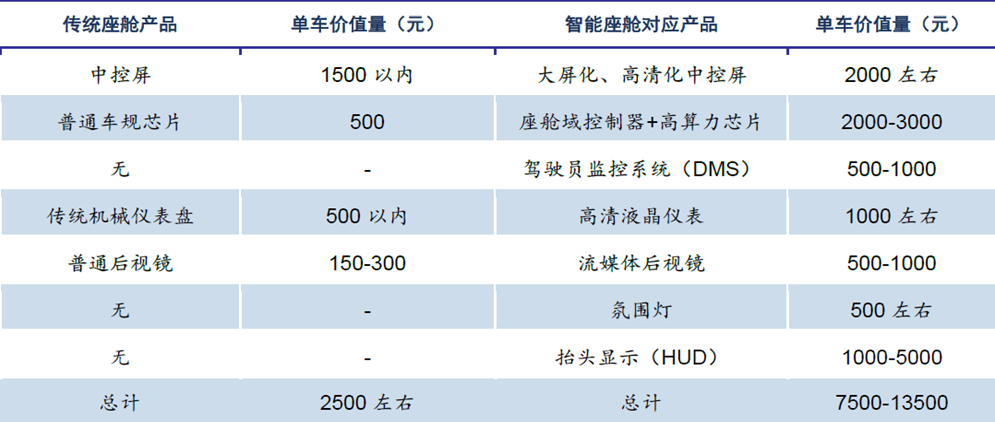

从价值量来看,传统汽车座舱单车价值量在2500元左右,随着座舱在中控屏、仪表盘、后视镜、芯片、声学系统的部件升级,以及座舱域控制器、驾驶员监控系统(DMS)、智能语音、氛围灯、抬头显示(HUD)等部件新增,整套智能座舱整体价值量有望达到0.75万元-1.35万元,为传统座舱的3-5倍。

传统座舱产品及智能座舱典型产品价格

资料来源:信达证券

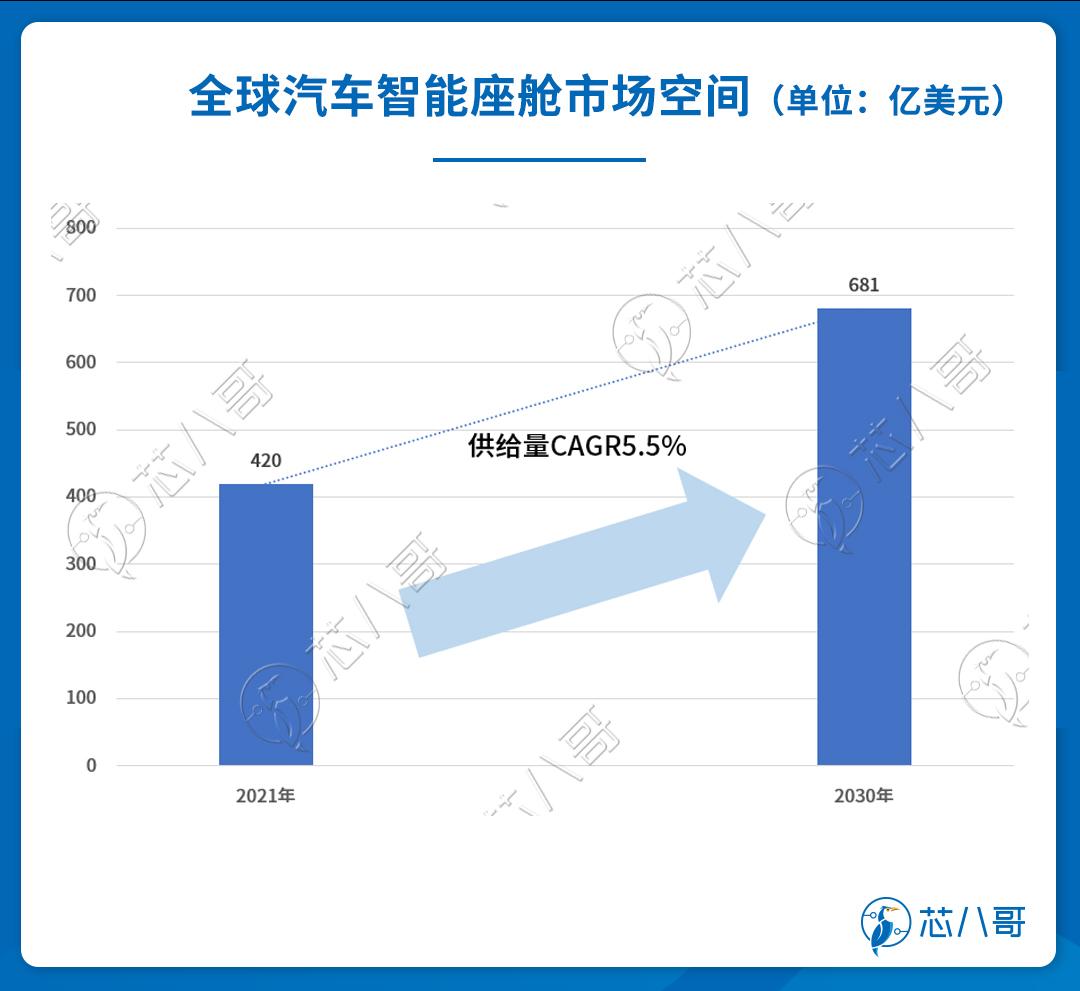

在智能化的发展趋势下,随着智能座舱整体价值量的倍增,将带动其市场规模高速增长。

根据IHS Markit数据,2021年全球智能座舱市场规模为420亿美元,预计到2030年将达到681亿美元。中国市场方面,2021年国内的市场规模占全球的比例为23%,金额为97亿美元。受益于我国新能源汽车的快速发展,预计未来我国智能座舱市占率将不断提升,到2030年占比将提升至37%为252亿美元,成为全球最主要的智能座舱市场。

数据来源:IHS Markit

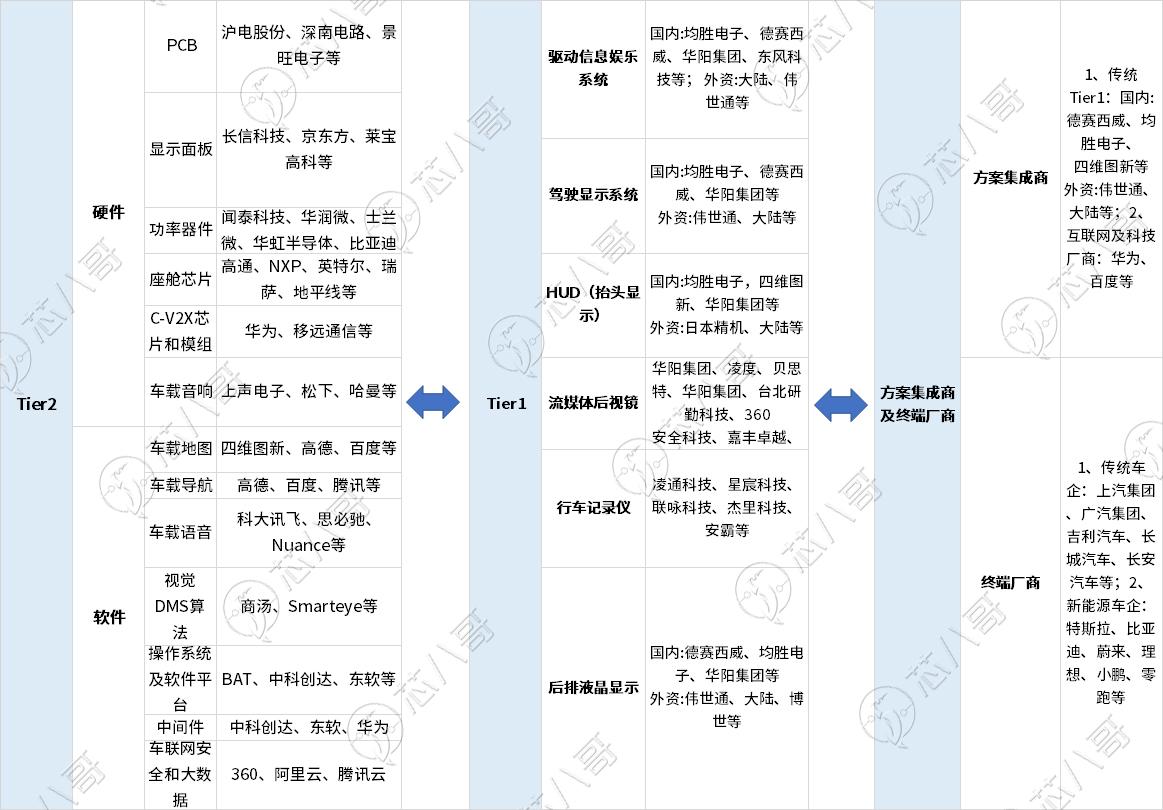

座舱芯片逐渐由MCU向高端的SoC发展,Tier2、Tier1和终端三者呈现出明显的融合趋势

从整个产业链来看,现有智能座舱产业链主要可以分为三大环节,其中上游为Tier2厂商,以提供智能座舱基础的软/硬件产品为主;中游为Tier1厂商,主要提供单个座舱产品;下游为座舱解决方案集成商和终端厂商。

智能座舱产业链情况

资料来源:芯八哥根据公开资料整理

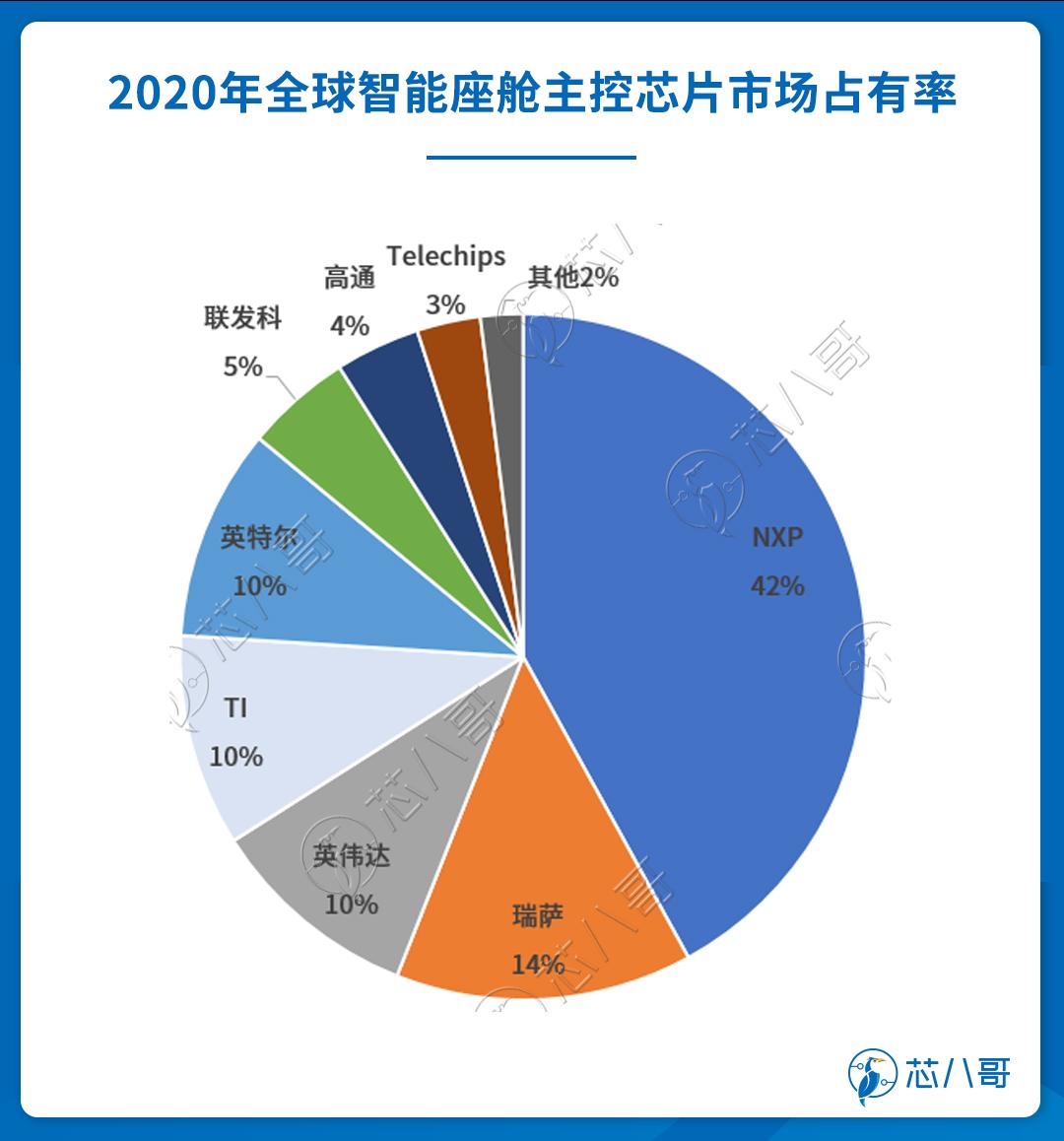

Tier2方面,又可以分为硬件和软件两大细分行业。从硬件来看,目前智能座舱芯片的主要参与者包括NXP、德州仪器、瑞萨电子等传统汽车芯片厂商,主要面向中低端市场;同时消费电子领域的高通、英伟达、英特尔、AMD、三星等也加入了市场竞争中,主要面向高端市场;而本土供应链厂商在这一波汽车电子缺芯潮中正在不断崛起,华为、全志科技、芯驰科技、芯擎科技、地平线、黑芝麻等厂商在汽车智能座舱方面也都取得了不错的发展成绩。

资料来源:芯八哥根据公开资料整理

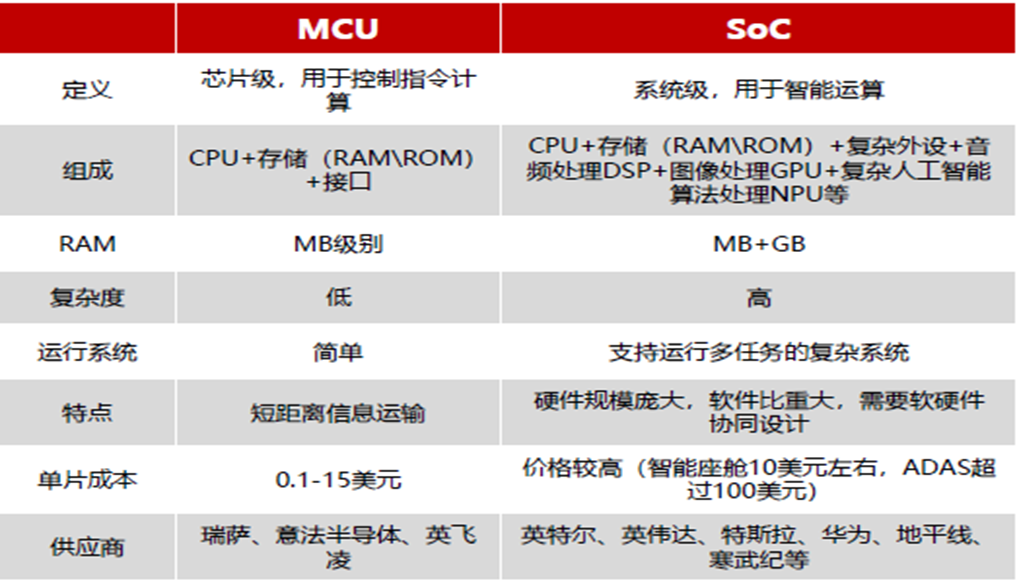

业内人士指出,目前智能座舱中低端与高端的主要区别在于方案是采用MCU还是SoC。其中NXP、瑞萨、德州仪器等传统汽车芯片龙头由于长期以来与传统主机厂合作关系良好,目前以MCU产品为主, 产品线齐全,车规级芯片积累较多;而高通、英伟达、英特尔、AMD、三星等消费电子领域巨头由于资金雄厚,可支撑起对先进制程和高算力芯片的研发投入,目前以更复杂的SoC产品为主;国内科技公司大部分有互联网公司背景,具备“算法+芯片”的软硬件耦合全栈式解决方案能力,因此也以SoC为主。

智能座舱采用MCU还是SoC的区别

资料来源:PassMark

从软件来看,主要包括导航地图、操作系统、车联网等细分品类。其中操作系统是软件层面的核心,占比超过50%。目前主流的车载操作系统包括QNX、Linux、Android、WinCE四类,其中国内阿里巴巴已布局阿里云AliOS系统,华为和吉利亿咖通、比亚迪合作,基于鸿蒙OS的华为HiCar系统也已在车企上落地实装。

Tier1方面,主要为车载信息娱乐系统、驾驶信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示等细分部件生产商。近年来,Tier1厂商为了增加产品的整体价值,在集成仪表中控、后座娱乐、HUD、语音等基本功能的基础上,还进一步集成了环视、DMS以及部分ADAS等功能,最终以智能座舱域控制器的形式进行配套销售。

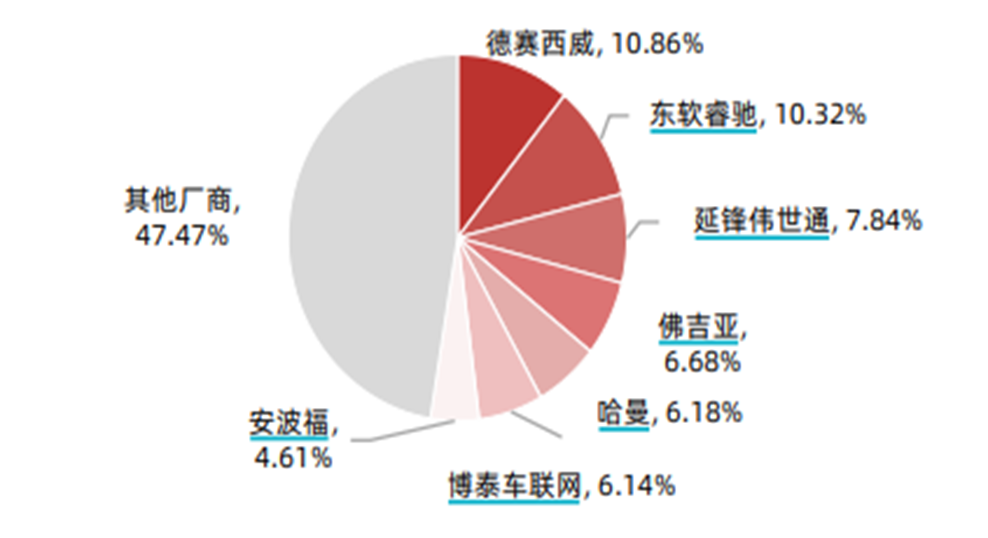

从竞争格局来看,根据华经产业研究院的数据,国内智能座舱域控制器市场较为分散,其中德赛西威、东软睿驰、延锋伟世通排行前三,市占率分别为10.86%、10.32%、7.84%,尚未出现一家独大的情况。

2020年中国智能座舱Tier1前域控制器市场份额占比情况

资料来源:华经产业研究院

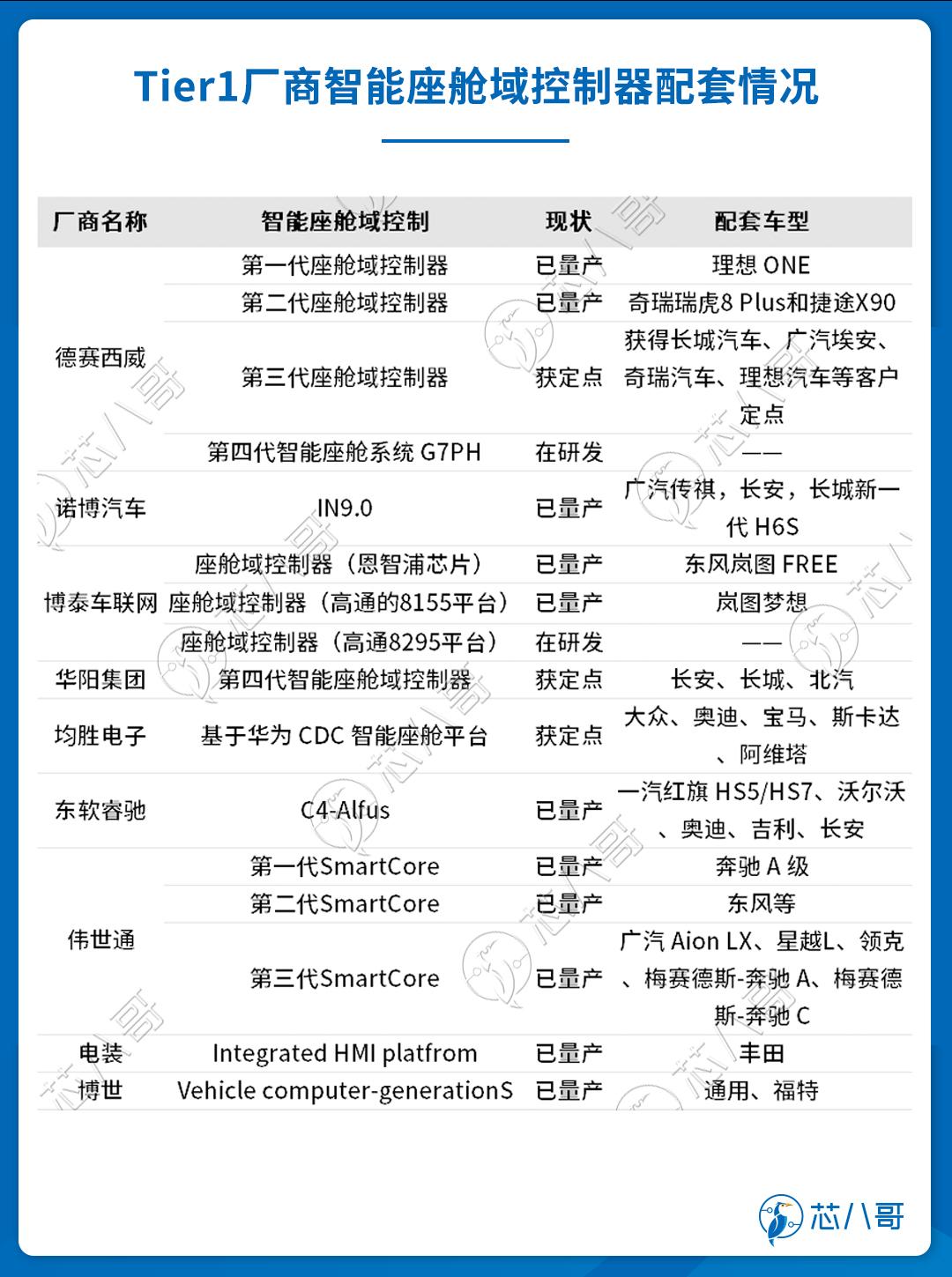

随着新能源汽车的快速发展,Tier1厂商的智能座舱产品也在终端主机厂商中加速渗透。

资料来源:芯八哥根据公开资料整理

其中,作为智能座舱域控制器龙头,德赛西威已经研发了四代智能座舱域控制器产品,配套的量产车型有理想 ONE、奇瑞瑞虎8 Plus和捷途X90,定点的车型有长城汽车、广汽埃安、奇瑞汽车、理想汽车等;东软睿驰作为仅次于德赛西威的智能域控制器厂商,其生产的智能座舱域控制C4-Alfus也已经在一汽红旗 HS5/HS7、沃尔沃、奥迪、吉利、长安等多款车型上量产;均胜电子作为全球领先的汽车零部件供应商, 多年深耕智能座舱领域,其智能座舱系统集成触屏技术、全液晶仪表、抬头显示、车载信息娱乐、人机交互等核心技术,目前其产品已进入大众、奥迪、宝马、斯柯达、阿维塔等全球主机厂量产车型中;此外,华阳集团作为国产HUD龙头厂商,公司深度绑定长城汽车,并且开拓了长安、广汽、比亚迪、东风日产、东风本田、长安福特、蔚来、金康塞力斯等主流客户,公司的HUD、中控屏、液晶仪表盘等智能座舱产品已经在长安、长城、北汽等多款车型上实现量产。

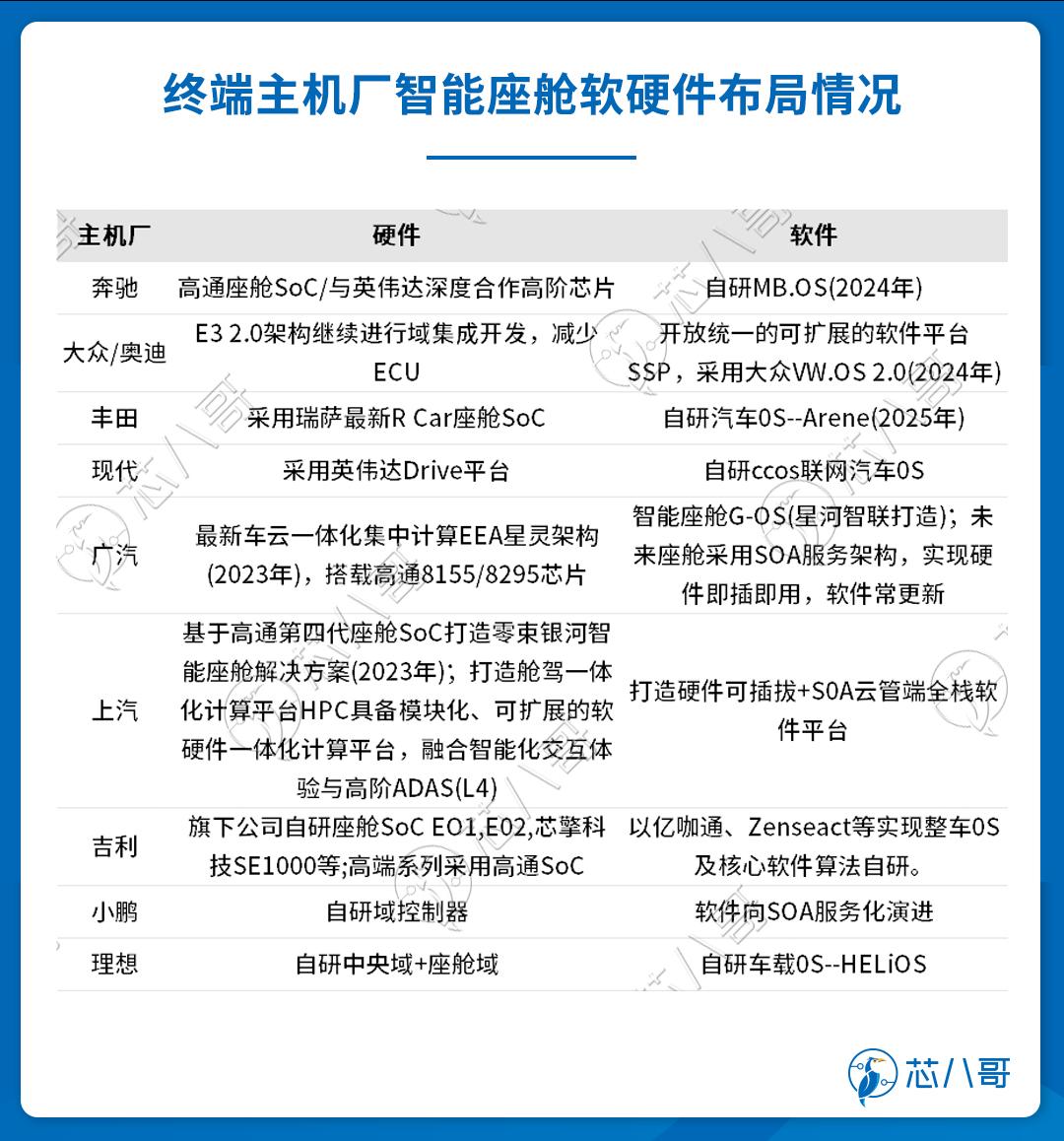

终端主机厂方面,在电动车智能化中主要的推进力量是两类:造车新势力和传统车企。造车新势力以特斯拉、比亚迪、理想、小鹏、蔚来等为代表,不断推出装备了智能座舱的新产品。其中,小鹏目前自研域控制器,并且在软件方面向SOA服务化演进;和小鹏有所区别的是,理想除了自研中央域+座舱域外,在软件上还自研自己的车载0S—HELiOS。

资料来源:佐思汽研;芯八哥整理

同时,传统车企如大众、丰田、现代、吉利、上汽、广汽等也推出了多款安装智能座舱的电动车。比如丰田在硬件上采用瑞萨最新R Car座舱SoC,在软件上自研的汽车0S—Arene,预计将在2025年推出;和丰田类似,现代在硬件上采用英伟达Drive平台SoC芯片,但在软件上已经在自研自家的操作系统-ccos联网汽车0S;吉利在中低端硬件层面主要以旗下公司自研的座舱SoC EO1/E02为主,但高端系列芯片仍然采用高通SoC产品作为量产主力。

随着智能座舱的演进,与传统座舱产业链不同的是,在智能座舱产业链中,上游零部件厂商寻求向下延展,下游整车厂商需求向上延展,Tier1则通过提高自身软件实力向产业链上下游渗透以逐渐提高产品的单车价值量,三者呈现出明显的融合和跨界趋势。

芯片是座舱智能化的核心,渗透率的提高将带来千亿元增量空间

从汽车座舱的发展路径来看,技术进步推动智能座舱沿着机械化-电子化-智能化-高级智能化的方向不断升级与迭代。

其中,20世纪60-90年代为机械时代,座舱主要由机械式仪表盘及简单的音频播放设备构成,物理按键功能单一;2000-2015年为电子化时代,仍以机械仪表为主,出现小尺寸中控液晶显示器+导航功能;2015年-至今为智能时代,中控屏与仪表盘一体化设计的方案开始出现,人机交互方式多样化,智能化程度明显提升;未来将是高级智能时代,用一芯多屏取代分布式离散控制,单价将超过8000元。

智能座舱演进情况

资料来源:申万宏源

近年来,在汽车智能化的演进过程中,由于智能座舱与汽车底盘控制目前关联度较低,不会直接影响行车安全,牵涉到的外部安全、监管压力带来的不确定性较小,相对更容易落地,故而众多厂商将更多资金、精力倾斜至智能座舱领域,极大促进了智能座舱的渗透率的提高。

根据东吴证券的数据,预计车载信息娱乐系统、驾驶信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示六大细分部件渗透率将从2020年的90.2%、27.2%、8.7%、7.6%、13%、1.1%逐步提升至2025年的98%、60%、30%、26%、44%、7%,新增市场有望达千亿元。

汽车智能化以芯片为核心。其中,SoC 芯片作为智能座舱的算力核心,可将液晶仪表、HUD、车载信息娱乐系统、DMS&OMS、语音识别以及ADAS功能有机融合,从而实现更主动、更全面、更个性的“人机交互”。未来,随着汽车电子电气架构向域集中式转变,更高算力的 SoC 芯片需求将快速增加。根据民生证券数据,目前 SoC 芯片单车价值量在1000元左右,预计到2026年我国SoC芯片市场规模有望达到260亿元, 2021-2026 年CAGR将达25%。

随着座舱域控制器加速落地,座舱智能化需求持续升级,大算力需求助力座舱域控制器芯片由MCU向SOC加速迭代,高算力芯片将成为各大座舱域控制器厂商的布局重点,高通、英伟达、英特尔、AMD等凭借其在消费电子领域的积累,市场份额不断扩大。

以高通为例,高通凭借高算力及先发优势占据智能座舱SoC龙头地位。早在从2014年,高通就发布了工艺制程为28nm的智能座舱产品骁龙620A,经过多年的发展,其主流产品已经迭代为7nm的SA8155P。据其介绍,该产品具有八个核心,算力为8TOPS(即每秒运算8万亿次),CPU性能为80KDMIPS,GPU性能为1142GFLOPS。凭借其出色的性能,目前该产品已经成为中高端车型主流座舱 SoC的标配,截至目前已经搭载的车型包括蔚来 ET7、蔚来 ES8、蔚来 ES6、EC6、小鹏 P5、理想 L9、威马 W6、长城 WEY 全铁、广汽 Aion LX、吉利星越 L、智己 L7等。

资料来源:芯八哥根据公开资料整理

除了国外大厂外,国内以华为、芯驰科技、芯擎科技为代表的厂商,也在积极布局座舱SoC芯片产品。随着近年来这些厂商前期研发的产品逐步进入量产周期,或将为汽车芯片国产替代打开突破口。以华为为例,华为在2021年发布了麒麟 990A智能座舱芯片产品,目前已在北汽极狐阿尔法 S、问界 M5、北汽魔方等车型上进行量产。

写在最后

汽车智能化,智能座舱先行。随着新能源汽车 “新四化”的不断演进,先进的数字座舱将为驾驶员、乘客带来鲜明的差异化体验,有利于车企迅速抓住消费者眼球,提高车型的竞争力。未来,随着智能化的进一步发展以及渗透率的不断提高,预计智能座舱将逐步成为下一代汽车的标配。

*原创声明:本文系芯八哥原创文章,如需转载请通过关注芯八哥公众号并在后台私信申请开通白名单。以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,未取得授权等非法转载,芯八哥将保留追究法律责任的权力。更多深度半导体行业观察和报告,请关注芯八哥微信号:icmyna。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308