电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 据统计,单辆新能源汽车的芯片使用数量已经从传统燃油车的600颗升级至约1200颗,芯片种类数量也从40种上升至150种。百年汽车产业迎来巨大变革,汽车Tier1厂商也迎来难得的发展机遇。作为传统汽车Tier1霸主,国外汽车Tier1的发展策略和未来走向,尤其值得我们关注和研究。

Tier1处于汽车产业链的中游,是链接上游汽车电子原厂供应商与下游主机厂的重要环节,在促进整个汽车产业的发展过程中起到了重要的推动作用。

头部Tier1厂商“吃肉”

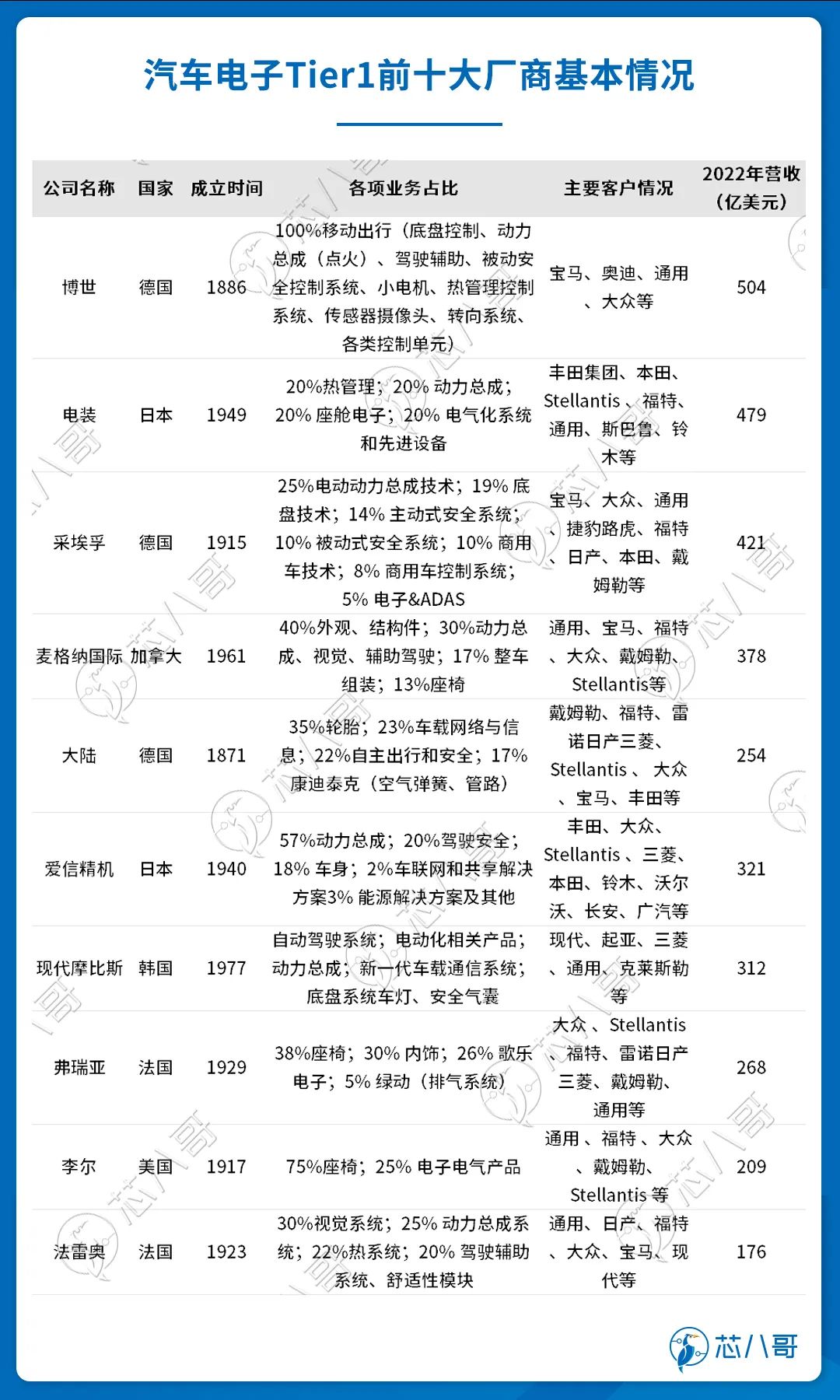

从竞争格局来看,目前博世、大陆、日本电装、德尔福、伟世通、法雷奥等国际大型汽车电子企业凭借在技术积累、经验等方面的优势,在全球汽车电子市场份额中位居领先地位,前六家国外汽车电子Tier1占据了全球汽车电子市场52.1%的份额。 而从分布地域来看,不同地域的Tier1厂商拥有不同的发展特点。其中,博世、大陆、采埃孚为代表的德系零部件巨头以技术型为主,通过研发开创新技术,推动以大众、奔驰、戴姆勒、奥迪、宝马、保时捷等为代表的德国汽车工业不断成长;以现代摩比斯、电装为代表的日韩供应商多为主机厂内部培植,早期学习先进零部件厂商的技术,发展壮大后逐步增强研发实力并向海外扩张;而以博格华纳、李尔为代表的美国Tier1厂商整体弱于整车厂,但来自加拿大的麦格纳为北美三巨头重要的供应商,自成立起即配套通用、克莱斯勒、福特并通过海外建厂,通过供应配套客户实现成长。 当下,大部分厂商的Q2季报/半年报已经披露完毕,在现在新能源汽车如火如荼发展的背景下,国外Tier 1目前的业绩情况如如何?让我们一起来一探究竟。 资料来源:芯八哥整理 据芯八哥不完全统计,2023Q2,营收方面国外Tier1厂商当中超过100亿美元的有博世、大陆、电装、采埃孚、麦格纳,共计5家厂商。其中现代摩比斯(Hyundai Mobis)Q2销售额为156850亿韩元(约118亿美元),同比增长27.4%。电装(DENSO)Q2营收为17129亿日元(约118亿美元),同比增长21%。德国大陆Q2营收为1,13亿美元,同比增长10.40%。除了上述厂商外,从增长率来看,基本上80%以上的厂商在Q2业绩不管是同比还是环比都取得了正向增长的好成绩。 净利润方面,头部Tier1厂商在Q2都取得了不错的成绩。比如现代摩比斯(Hyundai Mobis)Q2季度净利润为9320亿韩元,同比增长21%。电装(DENSO)Q2的净利润为854.6亿日元,同比增长64.7%。麦格纳Q2季度的净利润为3.39亿美元,上年同期净亏损1.56亿美元,同比增长217%。爱信精机(AISIN CORPORATION)Q2净利润为409.9亿日元,同比增长89.4%。大陆集团(Continental)Q2净利润为2.09亿欧元,上年同期净亏损2.51亿欧元,同比增长83%。 除了头部Tier1之外,安波福(APTIV)、丰田合成、安道拓(ADIENT)、达纳、肯联铝业(CONSTELLIUM)、李尔(LEAR)等厂商在Q2净利润同比增长幅度都超过1倍。虽然行业整体发展欣欣向荣,但要注意的是,也有博格华纳(BORGWARNER)、盖瑞特、伟世通、奥托立夫、日本精工等厂商在Q2不管是同比还是环比业绩都出现下滑的情况。 从上半年的业绩情况来看,整体走势和Q2类似。在营收方面,博世、大陆、电装、采埃孚、麦格纳、李尔、安波福、法雷奥、爱信精机等多家厂商在今年上半年营收都超过了100亿美元。其中德国大陆上半年实现营收为226亿美元,同比增长10.73%。采埃孚H1实现销售额为233亿欧元,同比增长约10%。法雷奥(Valeo)H1销售额为112.12亿欧元(约120亿美元),同比增长19%;在净利润方面,迪安(TI FLUID SYSTEMS)、德国大陆、柯锐世(CLARIOS INTERNATIONAL)、安波福(APTIV)、李尔(LEAR)、森萨塔科技(SENSATA TECHNOLOGIES)、达纳等厂商在今年上半年都实现了翻倍增长,仅盖瑞特、奥托立夫、肯联铝业(CONSTELLIUM)、美国车桥4家公司同比下滑。 资料来源:芯八哥整理

这些领域Tier1业绩增长最快

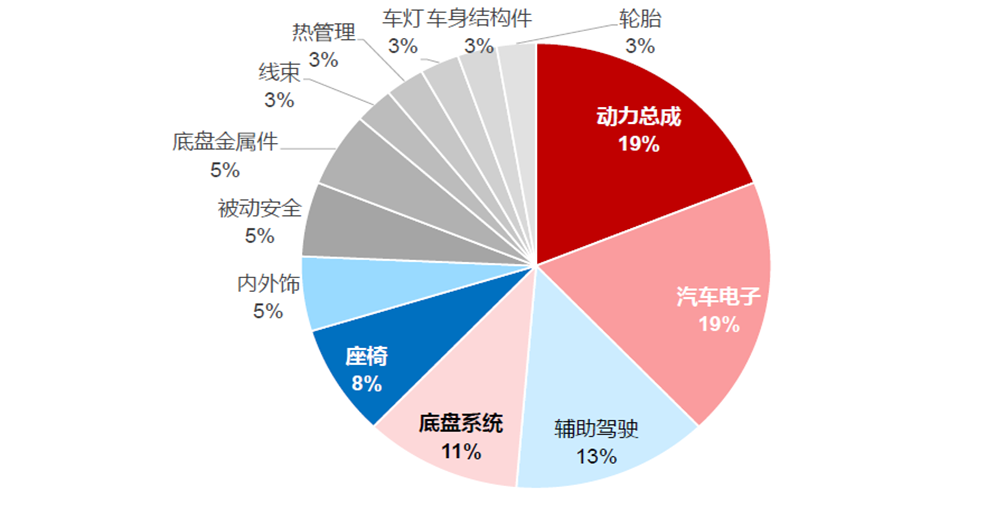

按功能属性划分,博世将汽车电子控制系统分为自动驾驶(辅助驾驶)域、动力总成域、底盘域、智能座舱域(娱乐、通信)和车身域五个部分。 其中,动力总成域、底盘域、车身域是针对汽车传统功能的集成,主要为控制指令与通信的计算需求;智能座舱域则集成了全液晶仪表盘、抬头显示仪、中控屏幕及后座娱乐系统等功能;自动驾驶域作为智能化趋势的重要方向,是当前阶段汽车智能化的最终目标。 2021年全球前10名零部件厂商业务分布 资料来源: 美国汽车新闻,Marklines

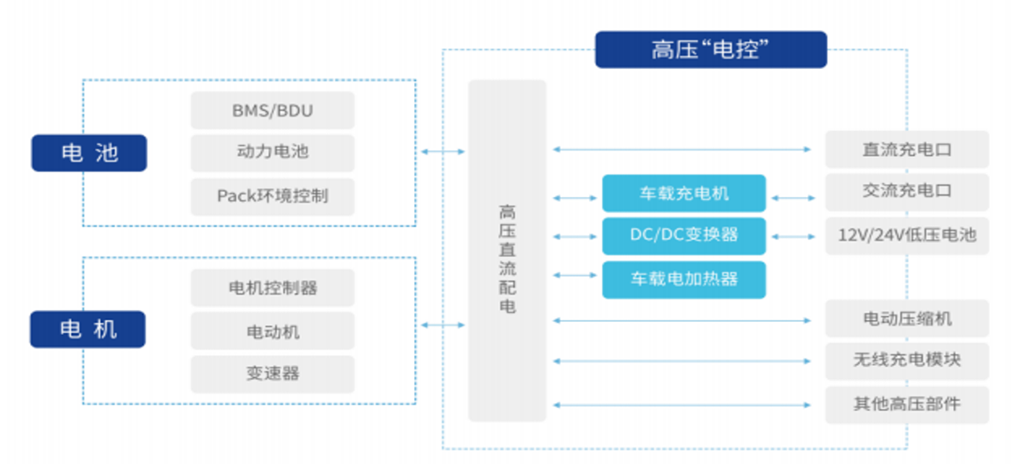

1、动力总成域 随着汽车电动化的发展,汽车动力系统由传统发动机向“三电”系统演变。面向未来电子电气架构,三电控制系统、动力域智能执行模块、400V/800V电机控制器、高压电池管理系统、多合一动力驱动系统等成为Tier1厂商争相布局的方向。 新能源汽车三电系统 资料来源:网络

目前,行业内包括博世、电装、采埃孚、日电产、麦格纳、法雷奥、博格华纳、纬湃科技等在动力总成域领域都已经进行了一系列布局。其中,纬湃科技从大陆集团拆分出来后,专注于为所有车型开发创新、高效的电气化技术。近年来,纬湃科技的发展有目共瞩。数据显示,在2021财年其收获的112亿欧元订单中,电气化产品贡献了51亿欧元,并且在当年实现了8.88亿欧元的销售额。公司在2023年第二季度公司销售额为24.4亿欧元(约26.2亿美元),同比增长12.44%。其中,动力系统解决方案事业群第二季度销售额为16.3亿欧元,有机增长率为6.1%。调整后的息税前利润为7,630万欧元,同比增长118.62%。为了实现订单的交付,公司在近期除了与罗姆签订1300亿日元(约9.1亿美元)SiC功率元器件合同外,也与安森美签订了价值19亿美元(17.5亿欧元)的碳化硅产品10年期供应协议; 此外,采埃孚在电驱动领域目前已获得的累计订单额超过300亿欧元,为推动公司从传统变速器供应商转型为电驱动解决方案提供商提供了有力支撑;在电动出行领域,博世目前的订单量也很高,公司已开始生产基于800V技术的新型动力总成解决方案,预计该领域销售额最早在2026年能达到60亿欧元。 2、自动驾驶域 随着智能化的不断发展,对ADAS、摄像头、激光雷达、毫米波雷达、高算力芯片等的需求也在呈指数级的增长。 主流自动驾驶Tier1布局情况 数据来源:佐思汽研

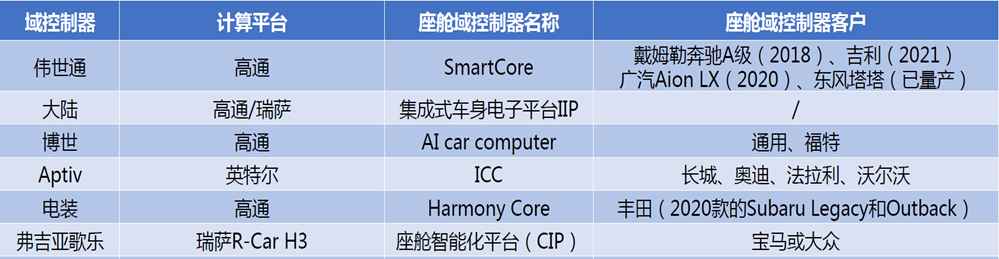

以ADAS为例, ADAS 执行任务由感知、判断、执行三个环节组成,单车智能主要依赖传感器技术(雷达和摄像头)、芯片和算法。其中,在摄像头领域,安波福、博世、电装等CR6占比超过80%。在毫米波雷达领域,博世、大陆、安波福、电装等仍占据绝大多数市场份额;而在激光雷达领域,呈现出博世、大陆、法雷奥等零部件企业与创业公司共同竞争的局面。 目前,大陆集团汽车子集团的订单量非常高。2023年Q1,公司订单量约为66亿欧元,同比增长13.3%,其中包括自动驾驶及出行事业群约17亿欧元的大订单,包括前向、后向、侧边和长距雷达在内的360度雷达监测区域覆盖,这些雷达将确保对车辆周围环境的全方位监测,从而提高道路安全性;法雷奥2022年订单量为326亿欧元,同比增长48%,ADAS业务订单是主机厂配套销售额的3倍,并且法雷奥已获得了价值超过10亿欧元的第三代激光雷达SCALA 3的订单。2023年H1,法雷奥高级驾驶辅助领域销售额同比增长26%,这一业绩证明了法雷奥Move Up战略计划实施的成功,并展示了公司在电气化和ADAS领域的强劲增长前景。 3、智能座舱域 作为汽车智能时代双子星之一,智能座舱是座舱内饰、座舱电子产品的综合创新、升级和联动。虽然各个厂商对智能座舱的定义有所不同,但主要可以分为车载信息娱乐系统、驾驶信息显示系统、HUD、流媒体后视镜、行车记录仪、后排液晶显示等细分部件。 发展至今,车载信息娱乐系统最为成熟,目前渗透率已经达到90.2%,驾驶信息显示系统渗透率也已经达27.2%。不过除了上述两大技术含量较低的部件外,其余部件渗透率都在13%以下,未来提升空间巨大。 全球主流智能座舱域控制器厂商 数据来源:佐思汽研 随着新能源汽车的快速发展,Tier1厂商也不断发布了众多智能座舱产品,并且也在终端主机厂商中加速渗透。比如,伟世通的SmartCore 座舱域控制器已经发布了三代产品,已经在奔驰、东风、广汽 Aion等众多厂商中批量应用;博世发布了Autosee 2.0 座舱域控制器,已在通用、福特等主机厂中批量应用;电装发布了Integrated HMl platfrom 平台,以配套丰田大规模使用。

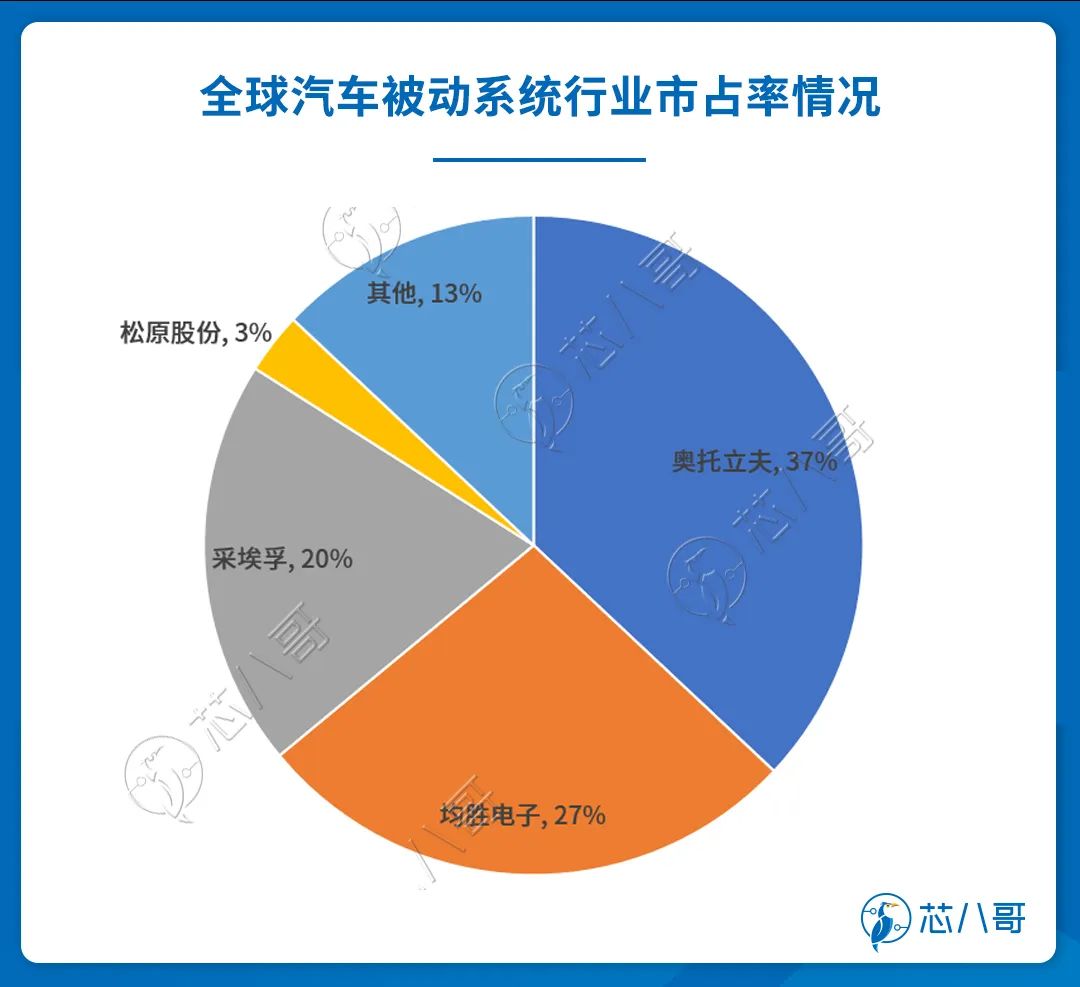

4、车身域 车身域主要包含防夹控制器、无钥匙进入及启动系统、车身域控制器、车门控制系统、顶灯控制器、自适应前照灯系统控制器、氛围灯控制器、LED矩阵大灯控制系统、座椅控制器空调系统、安全气囊控制单元等。 资料来源:华经产业研究院 以被动安全系统为例,由于汽车被动安全行业进入门槛较高,因此份额主要集中在奥托立夫、采埃孚等tier1厂商手中。其中,奥托立夫是全球最大的安全气囊生产厂家,占据被动安全约37%的份额,主要配套客户包括本田、别克、三菱、日产、福特、大众、宝马等。从业绩来看,奥托立夫(Autoliv) 2023年Q2季度净销售额为26.35亿美元,同比增长26.62%。净利润为5,300万美元,同比下降32.91%。2023H1公司实现营收512,700.00万美元,同比增长 21.90%,净利润为 12,700万美元,同比下滑21.60%;采埃孚在安全领域的产品和服务也比较全面,主要客户包括上汽大众、上汽通用、长安福特、东风雪铁龙、吉利汽车、华人运通等。 5、底盘域 底盘域主要包含电动助力转向系统、电子驻车系统、线控制动系统、悬架系统电子减震器、底盘域控制器等产品。近年来,随着终端消费升级和智能驾驶渗透率的提升,整车对于底盘的动态控制、安全性和舒适性控制提出了更高的需求。 以线控系统为例,线控系统包括轮速、转角、加速度、位移传感器、电机,需要依靠 ECU 计算作用在车轮上的制动力和整车的纵向力大小,并且由电磁阀控制制动液的流入流出以完成制动力分配动作。根据华经产业研究院数据,2021年全球线控制动市场中博世、大陆、采埃孚占比分别为65%、23%、8%,合计占比 96% 。 具体来看,大陆线控制动产品 MK C1 和 MK C2 分别于 2016 年和 2022 年量产。MK C2 基于 MK C1 进行了简化设计, ABS/ESC 控制系统集成一个模块,重量可以减少约 30% ;博世线控制动产品在9年历经3 代产品持续创新,其中公司的第二代iBooster 已实现批量量产,相比第一代结构更紧凑,传动效率提升更高。

强者恒强份额向头部厂商聚集

近年来,电动化、智能化和网联化成为汽车产业的发展潮流和趋势,引领汽车电子产业的蓬勃发展。 据GlobalData数据显示,全球轻型车2023年1-6月销量约4,300万辆,同比增长约10.7%,其中中国约1,300万辆,同比增长约8.7%,欧洲约850万辆,同比增长约17.7%,美国约770万辆,同比增长约12.8%。根据过去几个月全球轻型车销量的同比增幅不断扩大,GlobalData最新预测2023年全球轻型车销量预计约8,750万辆,同比增长约8%。此外,据Clean Technica和InsideEVs网站数据显示,今年上半年,全球新能源汽车销量达583.2万辆,同比增长40.2%,市占率达到15%,全球新能源汽车保持快速增长态势。 在下游主机厂旺盛的需求下,全球Tier1厂商订单不断增长,并且也带动了业绩的不断走高,在2022年全球前十大tier1厂商当中,已有9家营收突破200亿美元。 资料来源:芯八哥整理 不过,需要注意的是,虽然目前全球Tier1厂商众多,整体格局较为分散,但行业已经形成一个明显的趋势,那就是博世、电装、采埃孚、麦格纳国际、大陆等头部Tier1厂商凭借在团队规模、技术储备、产品覆盖、收入体量、全球化布局、资本实力等方面的优势,获得的订单及销售额不断增加,整个行业正呈现出强者恒强、市场份额向头部厂商进一步集中的局面。 以博世为例,公司多年坚持高研发投入,重视人才培养,在2022 年末全球42.3万名员工,研发人员达8.5 万人。2010-2022年,博世持续加大研发投入,平均研发费用率保持在8.6% 。2022年,公司的研发费用率达8.2%,研发支出为72.2亿欧元,主要投入于包括自动驾驶和半导体等新业务领域。博世的长期投入也带来了回报,在2004-2021年,博世的毛利率稳定维持在30%以上。在2022年,公司实现销售额882亿欧元,同比增长12%,创下历史新高。展望未来,公司希望在在全球各地区实现增长,并在相关市场跻身三大领先供应商之列,以逐步实现未来不低于7%的销售额增长的长期目标。

百年汽车产业迎来巨大变革,汽车Tier1厂商也迎来难得的发展机遇。其中,以博世、大陆、纬湃科技、采埃孚、法雷奥为代表的技术驱动型厂商,不断发力动力总成、自动驾驶、智能座舱等高附加值赛道,用前瞻技术与产业链的深度合作不断驱动公司向前发展;而以奥托立夫为代表的厂商由于自身赛道附加值较低,整体业绩较为低迷。 此外,随着汽车电动化、智能化、网联化转型的加速,全球汽车Tier1行业也将迎来洗牌。未来,拥有销量、利润率及配套稳定性的Tier1头部厂商的市场份额将进一步增长,而大部分中小Tier1厂商由于行业竞争加剧,或将面临逐渐被并购或者淘汰出局的局面。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308