电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 尽管全球半导体行业仍处于下行周期,但部分细分领域厂商的业绩持续超预期,有望带动半导体产业链上下游企稳回升。

全球半导体行业仍处于下行周期。年初以来,许多业者对半导体市场的恢复状况并不乐观。不过随着诸多半导体厂商财报的发布,越来越多迹象表明,今年半导体市场正在走出阴霾,明年行业整体有望回暖。全球半导体厂商先后对Q3发布业绩预告,最新Q3财报预测透露出哪些信号?又蕴含着什么样的产业机会?

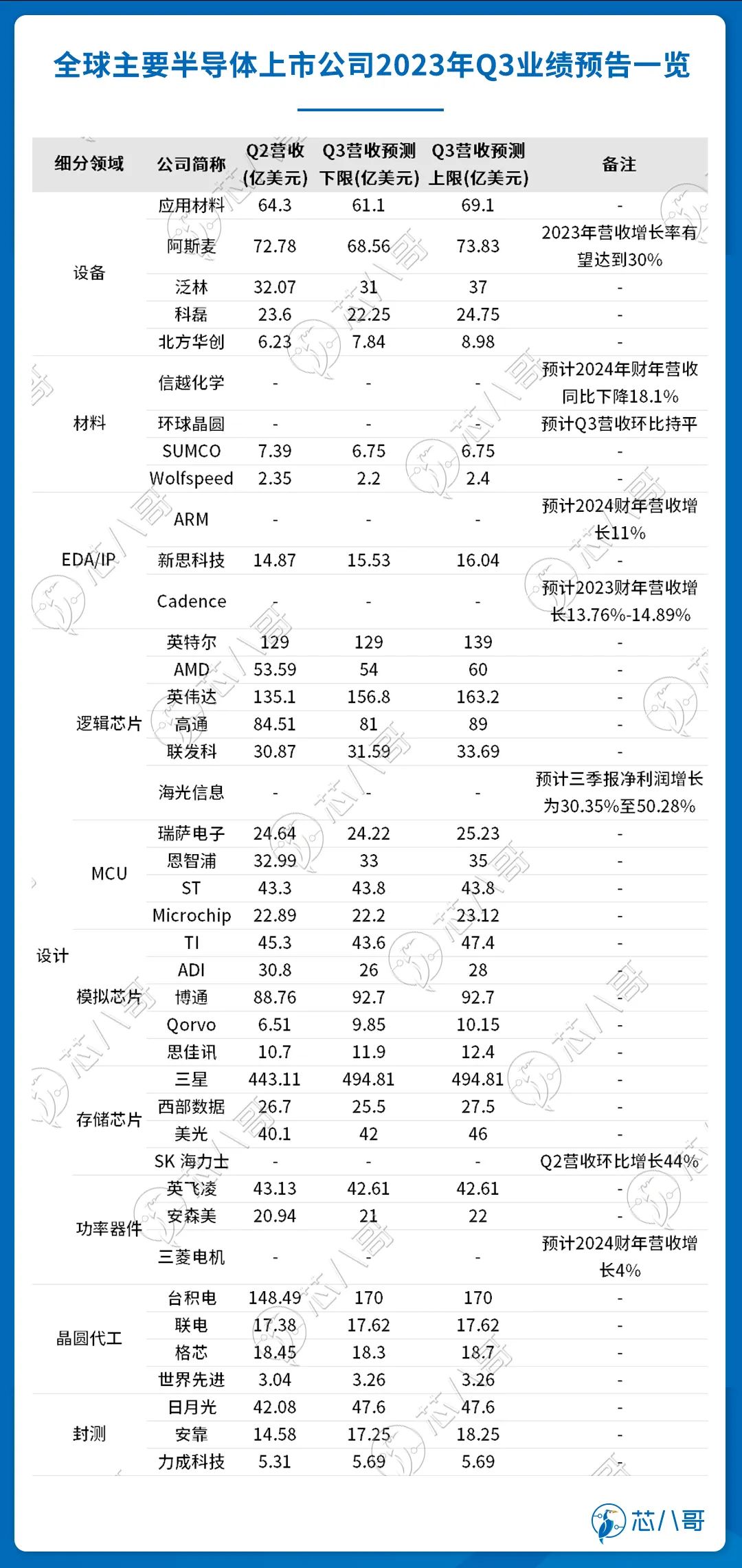

数据来源:各公司公告,Wind,芯八哥整理 从最新Q3财报预测来看,设备、EDA/IP、AI芯片、存储等细分领域值得关注,部分公司业绩稳健,增长强劲,有望带动半导体产业链企稳回升。

半导体设备:在手订单饱满,不惧周期下行

就半导体设备市场的走势来看,与整个半导体需求并不一致,或者说并非强相关。相对于半导体行业处于下行周期,设备的市场需求表现较好。这是因为半导体设备的产能相对有限。特别是各龙头大厂的订单往往处于排队等货状态,排在前面的订户如果退订,就有可能被后面的企业拿走,有可能影响到未来的行业竞争。因此,这使设备厂商的营收表现依然能够维持高位。 荷兰光刻机巨头阿斯麦(ASML)同样取得了十分亮丽的业绩表现。ASML在手订单380亿欧元,Q2新增订单45亿欧元。相比2022年,今年ASML的净销售额增长率有望达到30%。 国内半导体设备厂商的业绩同样亮眼。北方华创公布2023年前第三季度业绩预告,前第三季度营业收入同比增长35.53%-55.21%。第三季度,北方华创营业收入同比增长25.42%至43.59%。2023 年前三季度,北方华创半导体设备业务的市场占有率稳步提升。

EDA/IP:乘 AI东风,全球最大IPO来袭

以往来看,在行业处于下行周期阶段的时候,EDA和IP市场通常会在整体市场放缓之前下跌,但要比市场恢复得更快。但这次的下行周期却没有发生这种情况。EDA厂商在整个疫情期间及恢复后都表现出了强劲的实力。生成式AI的东风,正在使得设备以及EDA/IP这些“卖铲人”获益匪浅。 9月14日,Arm正式登陆纳斯达克。其以约48.7亿美元的募资规模,创下今年最大上市交易记录。根据近期的投资者会议,Arm公司表示,由于人工智能和数据中心的芯片需求持续增长,2024财年的收入增长可能会达到11%,并且预计到2025财年,收入增长将达到20%。 作为AI热潮又一赢家,新思科技2023财年 Q3营收同比增长19%,好于市场预期。新思科技预计第四季度营收为15.7亿美元- 16亿美元,因为人工智能(AI)创新推动了对定制半导体设计的需求。 Cadence在2023年第二季度取得了出色的业绩,全年营收预期上调至比去年同比增长13.76%-14.89%。

AI芯片:净利润暴涨8倍,炙手可热

由于ChatGPT走火,英伟达作为AI算力背后的基石,成为最炙手可热的明星。 英伟达截至2023年7月30日的 2024 财年第二财季财报显示:营收135.1亿美元,同比上涨101%,翻倍增长;净利润61.9亿美元,同比上涨843%。暴涨8倍之多,双双超出市场预期。英伟达预测三季度的销售额将达到160亿美元,下一季度的增长将主要由数据中心业务驱动。 英伟达下一代HBM3e内存版本的AI芯片GH200预计将于2024年中期上市。而竞争对手如AMD的AI相关产品最早要于第四季度上市,目前行业并未看到能与英伟达竞争的产品。 库存是限制英伟达营收和AI产业发展的重要因素。在上游供应中,台积电的CoWoS产能是限制英伟达的一大因素,HBM的供应也相对紧缺。目前,台积电正大力扩大CoWoS产能。《金融时报》近期报道称,三位接近英伟达的人士透露,英伟达正计划将顶级 H100 AI处理器的产量至少提高两倍,预计2024年出货量在150万至200万颗之间。

存储芯片:减产,涨价,寒尽待春来

半导体存储行业正处于“寒尽待春回”的关键节点。在上游晶圆厂加大减产力度背景下,行业复苏节奏有望加速,近期频频传出部分存储晶圆和产品涨价消息,同时最新季度存储行业上市公司盈利环比修复,值得关注。 三星电子2023年Q3初步财报显示,Q3营收环比上升11.66%。为了减少库存并稳定存储芯片的价格,三星电子不得不继续削减半导体总产量,同时,也在积极满足人工智能热潮中对某些功能强大的计算芯片的高需求。三星电子计划在今年第四季度将NAND产品的价格上调10%以上,这将有助于加速三星电子的盈利恢复。 其他存储厂商的业绩均出现回升迹象。对于下个季度的最新预测,美光营收环比上升4.7%-14.7%,SK海力士Q2营收环比增加 44%。SK 海力士表示,随着以 ChatGPT 为中心的生成式 AI 市场的扩大,面向 AI 服务器的存储器需求剧增,因此 HBM3 和 DDR5 DRAM 等高端产品销售增加。

春江水暖鸭先知,设备、EDA/IP、AI芯片、存储等细分领域的厂商业绩向好势头正在不断加强,值得关注。 每一轮半导体下行周期都会过去,上升周期总会到来。最新季度的业绩预测出现了一些较好的迹象,其中透露着复苏的希望。半导体行业的“春天”,或许正在悄悄到来。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308