电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 10月公布数据显示,全球经济仍呈现弱修复态势,我国经济恢复虽好于预期,但经济修复的斜率仍待观察,需紧密跟踪政策传导效果、消费和投资需求的持续性。从半导体销售情况来看,全球半导体月度销售额已连续6个月实现环比增长,半导体市场处于筑底待复苏阶段。与此同时,美国对中国半导体产业制裁仍在升级。从终端需求来看,随着各品牌新产品集中上市以及年终电商平台的促销推动,中国智能手机市场出货量跌幅有望进一步收窄。而PC市场也有望从今年第四季度开始再次出现正增长。

一、宏观经济

全球经济仍呈现弱修复态势,我国经济恢复好于预期。

10月公布的宏观数据显示:全球经济仍呈现弱修复态势,我国经济恢复好于预期.9月全球制造业PMI指数为48.7%,较上月上升0.4个百分点,连续3个月环比上升,但仍在50%以下,显示全球经济仍呈现持续弱修复态势,恢复力度有待进一步提升。

反观国内,三季度以来,在国内稳增长政策的全面助力下,经济基本面持续恢复向好发展,三季度GDP同比增长4.9%,超出市场预期0.4个百分点,分项上基建投资、制造业投资和社零均高于预期值。

具体看9月份数据,生产环比向上,投资和消费环比维持正增长,居民信心呈改善迹象。但经济修复的斜率仍待观察,需紧密跟踪政策传导效果、消费和投资需求的持续性。整体来看,9月PMI重回扩张区间、PPl持续反弹等积极信号增多,政策端亦存在发力空间,经济内生动能有望不断增强。

二、宏观政策

美国商务部公布新规,允许三星和SK海力士向其中国工厂提供设备

美国商务部工业与安全局(BIS) 10月13日公布新规,更新对三星和SK海力士的一般授权,将两家公司在华工厂纳入“经验证最终用户”(VEUs)。被纳入该清单意味着,三星和SK海力士此后无需额外获得许可,即可向其在华工厂提供设备。

美国升级AI芯片及半导体设备“出口限制

美国于10月17日发布了对华半导体出口管制最终规则。最终规则在去年10月7日出台的临时规则某础上,进一步加严对人工智能相关芯片、半导体制造设备的对华出口限制,并将壁仍科技摩尔线程等13家中国科技企业列入“实体清单”。

两部门发布公告优化调整石墨物项临时出口管制措施

10月20日,商务部、海关总署发布《关于优化调整石墨物项临时出口管制措施的公告》,其中提到,满足以下特性的物项,未经许可,不得出口: (1) 高纯度(纯度>99.9%) 、高强度(抗折强度>30Mpa)、高密度(密度>1.73克/立方厘米)的人造石墨材料及其制品: (2)天然鳞片石墨及其制品(包含球化石墨、膨胀石墨等),将于2023年12月1日起正式施行。高纯度石墨在半导体工业中(即制造半导体材料》有多方面用途,同时石墨也是电动汽车用钾电池负极的关键材料。

六部门: 加速存力技术研发应用,实现存储闪存化升级

10月9日,工信部等六部门联合印发《算力基础设施高质量发展行动计划》,提出到2025年,计算力方面,算力规模超过300 EFLOPS,智能算力占比达到35%,东西部算力平衡协调发展。

运载力方面,国家枢纽节点数据中心集群间基本实现不高于理论时延1.5倍的直连网络传输,重点应用场所光传送网 (OTN) 夏盖率达到80%,骨干网、城域网全面支持IPv6,SRv6等创新技术使用占比达到40%。

存储力方面,存储总量超过1800EB,先进存储容量占比达到30%以上,重点行业核心数据重要数据灾备覆盖率达到100%。

应用赋能方面,打造一批算力新业务、新模式、新业态,工业、金融等领域算力渗透率显著提升,医疗、交通等领域应用实现规模化复制推广,能源、教育等领域应用范围进一步扩大。每个重点领域打造30个以上应用标杆。

商务部等9部门联合发布《关于推动汽车后市场高质量发展的指导意见》

10月12日,商务部等9部门联合发布《关于推动汽车后市场高质量发展的指导意见》。《意见》提出7方面政策措施。一是优化汽车配件流通环境,提出制订实施汽车后市场配件流通标准、鼓励发展连锁经营等配件流通模式,推动汽车配件流通规范、透明、高效发展。二是促进汽车维修服务提质升级,提出加快新能源汽车维修技术标准体系建设、加强售后维修培训、发展汽车绿色维修、提升汽车维修数字化服务能力,更好支撑新能源汽车产业发展和保护车主权益。三是构建多层次汽车赛事格局,支持开展新能源汽车、智能网联汽车等新型赛事活动,发展国际级、国家级汽车赛事。四是加快传统经典车产业发展,提出研究制定传统经典车国内管理和进口政策,支持地方探索传统经典车辆保税展示及托管服务。五是支持自驾车旅居车等营地建设,加强政策支持,促进房车旅游消费发展。六是丰富汽车文化体验,支持地方推进汽车博物馆和汽车影院等项目建设运营、组织开展汽车文化交流活动。七是优化汽车消费金融服务,鼓励金融机构在依法合规、风险可控的前提下,优化对汽车使用消费的金融服务。

广州鼓励发展光刻胶、光芯片等高端半导体制造材料

10月27日,《广州开发区 广州市黄埔区促进集成电路产业发展办法》印发。其中提出,鼓励发展大硅片、光掩膜、电子气体、光刻胶、抛光材料、高纯靶材、光芯片等高端半导体制造材料,支持清洗设备、光刻机、刻蚀设备、离子注入、沉积设备、封装设备(划片机、减薄机、引线键合机、倒装键合机及贴片机等) 、检测设备(测试机、探针台等)以及单晶生长炉、外延生长炉等设备、关键零部件及工具国产化替代。对当年产值首次达到2000万元、5000万元、1亿元、3亿元、5亿元、10亿元的集成电路装备、材料、零部件类企业,经认定,分别给予20万元、50万元、100万元、200万元、300万元、500万元的扶持,同一企业按差额补足方式最高扶持500万元。

三、半导体产业

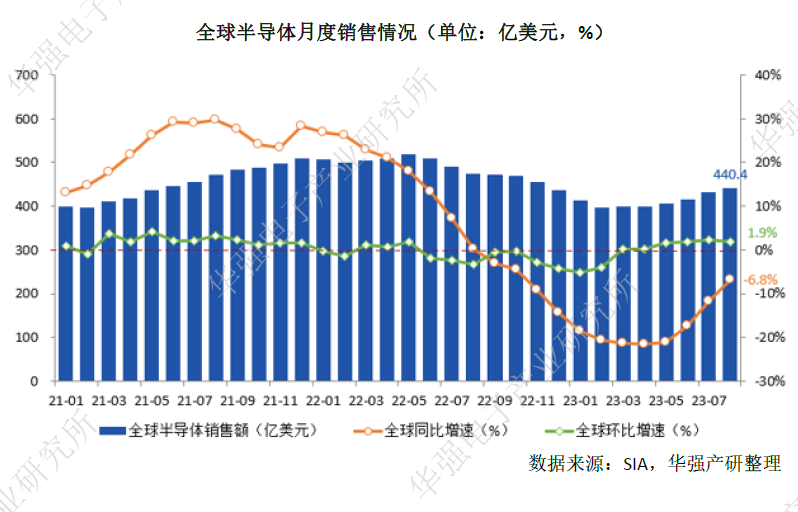

全球半导体: 8月半导体销售额440亿美元,环比增长1.9%,连续六个月增长

半导体产业协会(SIA)10月4日发布的数据显示,8月全球半导体销售额总计440.4亿美元比7月的732亿美元增长1.9%,但比上年同期的472亿美元下降6.8%。

SIA总裁兼首席执行官John Neuffer表示:“8月份全球半导体销售额连续第六个月环比增长表明年中市场需求缓慢而稳定的增长。与去年相比,8月份全球销售额再次下降,但同比降幅小于2022年10月以来的任何时候,这为未来几个月的持续增长势头带来了乐观情绪。从地区来看,美洲 (4.6%)、中国 (2.0%)和亚太/所有其他地区 (1.2%) 的月度销售额有所增长,但日本(-0.4%) 和欧洲 (-1.1%) 略有下降。欧洲(3.5%)和美洲(0.3%) 的销售额同比增长,但日本 (-2.9%),亚太/所有其他地区 (-11.3%) 和中国 (-12.6%) 的销售额下降。

工信部: 前三季度智能手机产量同比下降6.1%,集成电路产量同比下降2.5%

10月30日,工信部发布数据,前三季度,规模以上电子信息制造业增加值同比增长1.4%,增速较1-8月份提高0.5个百分点; 增速分别比同期工业、高技术制造业低2.6个和0.5个百分点。9月份,规模以上电子信息制造业增加值同比增长4.5%。前三季度,主要产品中,手机产量10.94亿台,同比增长0.8%,其中智能手机产量7.92亿台,同比下降6.1%;微型计算机设备产量2.53亿台,同比下降21.1%; 集成电路产量2447亿块,同比下降2.5%。

韩国9月ICT出口同比减13.4%,连降15个月,但降幅收窄

据韩国科学技术信息通信部10月16日公布的数据,9月韩国信息通信技术(CT)出口额180.6亿美元,同比减少13.4%,已连续15个月呈降势,但降幅收窄至年内最低纪录、显示器出口额增长1%,半导体 (-14.4%) 、手机 (-5.2%) 、电脑和周边产品 (-48%) 、通信设备(-17.2%)等多数品目减少。半导体出口额降幅虽为两位数,但金额为99.9亿美元,其中系统芯片和存储芯片分别为41.6亿美元和54.3亿美元,均创今年最高值。由此,半导体出口减幅为年内最低值,呈逐渐改善势头。

内存芯片: 2023年HBM·需求将同比增长58%,2024年可能进一步增长约30%

在人工智能浪潮下,市场需求持续激增,HBM (高带宽内存)技术成为人们关注的焦点。全球市场研究公司集邦咨询预计,2023年HBM需求将同比增长58%,2024年可能进一步增长约30%。集邦咨询预计,2023年主流需求将从HBM2e转向HBM3,预计需求占比分别约为50%和39%。随着更多基于HBM3的加速器芯片进入市场,需求将在2024年大幅转向HBM3。

DDIC: 全球DDIC需求量23年同比持平,24年有望复苏预计同比增长6%

根据Omdia“数据,2023年DDIC总需求量预计为79.8亿颗,与2022年持平具体来看,1)LCDDDIC: 2023年LCDDDIC需求量将达到69.4亿颗,同比减少0.2%,高于前预测 (前预测为同比减少1%)。由于厂商开始为后续需求回补a-SiTFT-LCD智能手机面板的库存,23Q2LCD智能手机DDIC出货量持续增长;Omdia数据显示,2023年LCD智能手机DDIC需求有望同比增长0.4%。此外,液晶电视、工控、智能手表和车载等领域对TFT-LCDDDIC需求也将在2023年实现增长。2) AMOLEDDDIC: 根据Omdia数据,尽管刚性AMOLED智能手机需求疲软,但2023年AMOLED智能手机DDIC仍有望同比增长4%;而受AMOLED智能手表需求下降的影响,2023年AMOLEDDDIC总需求将仅同比增长3%.

展望2024年,Omdia预计全球DDIC市场将实现复苏,需求量有望同比增长6%达到84.8亿颗,主要系手机、移动PC、液晶电视、OLED电视和桌上显示器等产品出货量恢复增长。具体看,1)LCDDDIC: 得益于桌上显示器和笔电对LCDDDIC的需求恢复增长,以及电视和智能手机对LCDDDIC需求持续增长,2024年LCDDDIC需求预计同比增长5%。2)AMOLEDDDIC: 2024年AMOLEDDDIC需求量增速将达到17%,主要系AMOLED智能手表DDIC需求恢复增长,AMOLED智能手机DDIC需求持续增长。

Omdia预计,随着更高分辨率的显示屏在多种大尺寸应用中的渗透率不断提升,DDIC需求将长期保持增长。

汽车半导体: 2028年汽车半导体产业规模达到840亿美元

咨询机构Yole表示,随着汽车供应链转型,汽车半导体器件市场会以11.9%的年复合增长率增长,在2028年达到840亿美元。虽然Yole预计在汽车电气化ADAS、SiC引入汽车供应链等多重驱动下,2028年每辆车的芯片数量将从2022年的850增加到1080个,价值从540美元升至912美元。但是汽车半导体的供应仍然受到限制,尤其是成熟节点芯片,这是因为代工厂不愿投资。

AI服务器: CSP加大AI投资,推升2024年AI服务器出货成长逾38%

据TrendForce集邦咨询报告显示,伴随ChatBOT、生成式AI“等在各应用领域发力,CSP业者如Microsoft、Google、AWS等加大AI投资力道,推升AI服务器需求上扬,TrendForce估算,2023年AI服务器 (包含搭载GPU、FPGA、ASIC等)出货量逾120万台,同比增长将达37.7%,占整体服务器出货量达9%,2024年将再成长逾38%,AI服务器占比将逾12%。

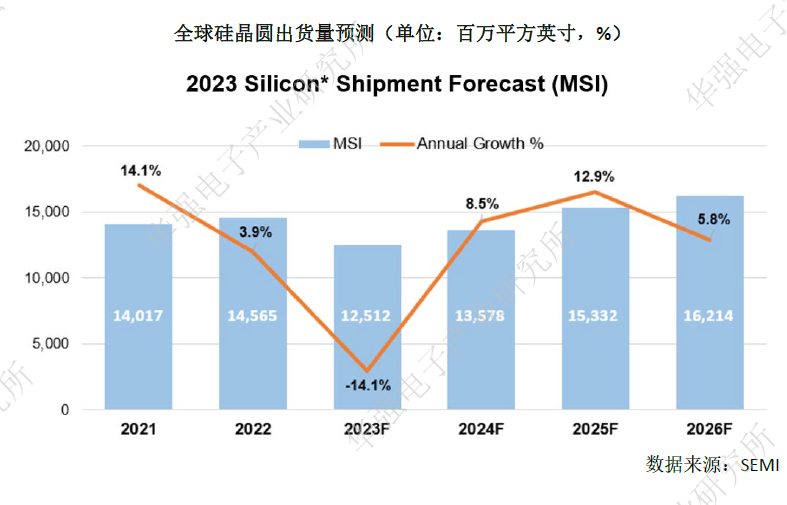

硅晶圆: 今年全球硅晶圆出货量预计下降14%,2024年将迎来反弹

10月26日,国际半导体产业协会SEMI表示,受半导体需求的持续疲软和宏观经济状况影响,2023年全球硅晶圆出货量预计将下降14%。按面积计算,2022年全球晶圆出货量创下历史记录,达到145.65亿平方英寸 (MSI),预计2023年将降至125.12亿平方英寸。

机构预测,随着人工智能 (AI) 、高性能计算 (HPC) 、5G、汽车和工业等应用带动硅芯片需求的增长,预计2024年全球硅晶圆出货量将反弹8.5%,达到135.78亿平方英寸。这一反弹势头将延续至2026年,预计出货量将超过162亿平方英寸。

晶圆代工: 预估2023~2028年全球晶圆代工业营收复合年均成长率达11.3%

DIGITIMES研究中心预估2023~2028年全球晶圆代工业营收复合年均成长率(CAGR)将达11.3%,5G与EV等应用需求、2024年起成熟及先进制程产能陆续开出,皆为产业中长期成长带来动能。DIGITIMES分析师陈泽嘉表示,2023年半导体景气不佳使全球晶圆代工产业营收下滑至1215亿美元,减少13.8%,展望2024年,虽营收可望反弹,但成长动能不强及地缘政治风险,是抑制产业成长动能的二大主因。

四、终端市场

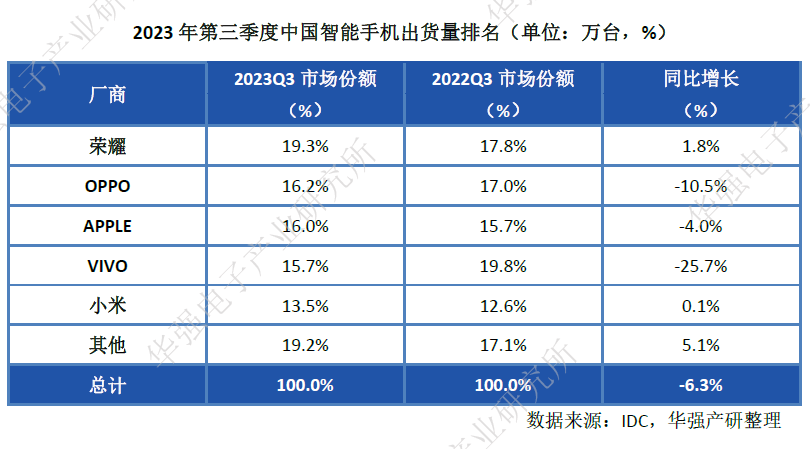

手机市场:三季度全球智能手机出货量同比下降0.1%,中国市场下降6.3%

10月26日,IDC发布全球季度手机的跟踪的初步数据显示,2023第三季度全球智能手机出货量同比下降0.1%,至3.028亿部。尽管随着市场与疲软的需求、通货膨胀和地缘政治紧张局势作斗争,宏观经济的不确定性依然存在,但良好的库存和较慢的下降速度正在鼓励一些供应商增加出货量。

中国市场方面,IDC数据显示,2023年第三季度中国智能手机市场出货量约6705万台,同比下降6.3%。大部分厂商在该季度依然持保守谨慎的态度,控制出货量的同时积极清理渠道库存,为下个季度的新品集中上市做准备。

具体出货量排名方面,荣耀、OPPO、苹果、vivo、小米位居前五。其中,荣耀时隔四个季度,以19.3%的市场份额再次回到国内手机市场第一的位置,600美元以上高端市场凭借3款折叠新品份额明显增长,最轻薄折叠屏手机深入人心。X50系列凭借外观、续航、防摔以及流畅的系统优化成为线下市场最受欢迎的产品之一。

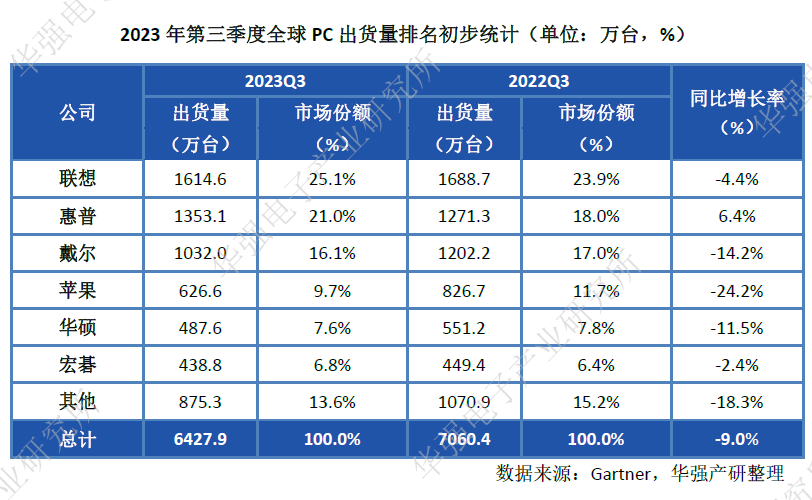

PC市场:2023年第三季度全球PC出货量下降9%

据Gartner公司的初步统计结果,2023年第三季度全球个人电脑出货量总计6430万台,较2022年第三季度下降9%,第三季度的结果也标志着全球个人电脑连续第八个季度下滑。Gartner预计,从今年第四季度开始,市场将再次出现增长。

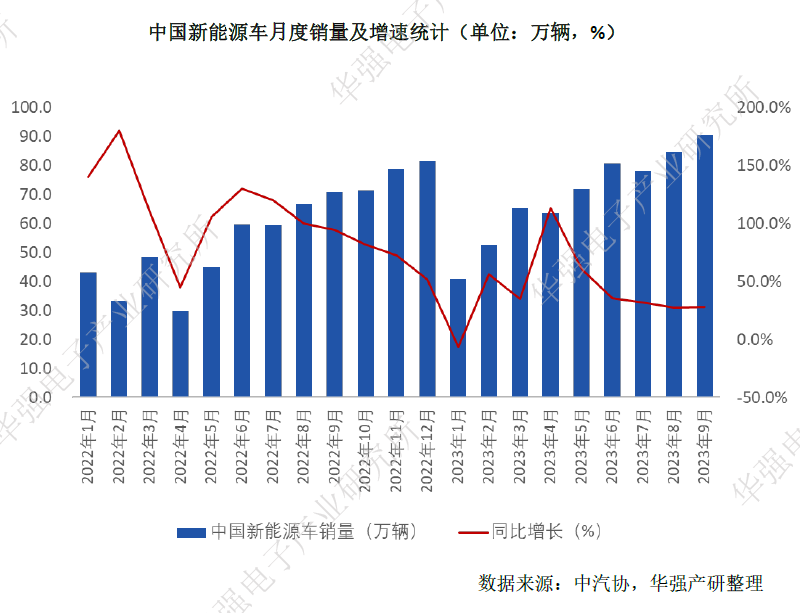

汽车市场:9月汽车产销量同创历史同期新高,出口延续良好表现

据中汽协统计数据显示,2023年9月,汽车产销延续增长态势,产销量均创历史同期新高。2023年9月,汽车产销分别完成285万辆和285.8万辆,环比均增长10.7%,同比分别增长6.6%和9.5%。2023年1-9月,汽车产销分别完成2107.5万辆和2106.9万辆,同比分别增长7.3%和8.2%。

9月份,新能源汽车产销量再创新高。数据显示,9月份,新能源汽车产销分别完成87.9万辆和90.4万辆,同比分别增长16.1%和27.7%,市场占有率达到31.6%。2023年1-9月,新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%,市场占有率达到29.8%。

中汽协表示,自5月份以来,我国新能源汽车市场占有率已经连续5个月超过30%,企业新产品不断推出,消费者对新能源汽车产品认可度越来越高,供需两端协同发力,产业转型进一步加快。

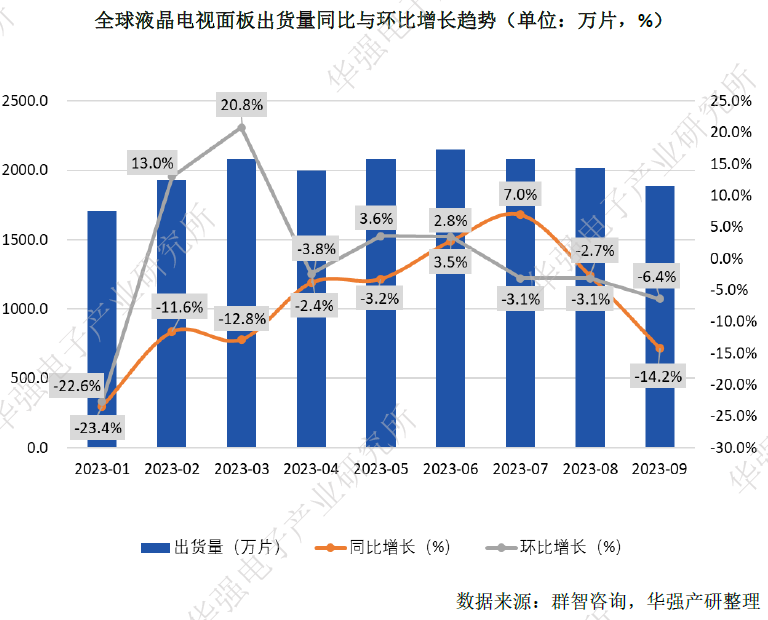

面板市场:9月全球LCD TV面板出货降至1888万片,同比大幅下降14.2%

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308