电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

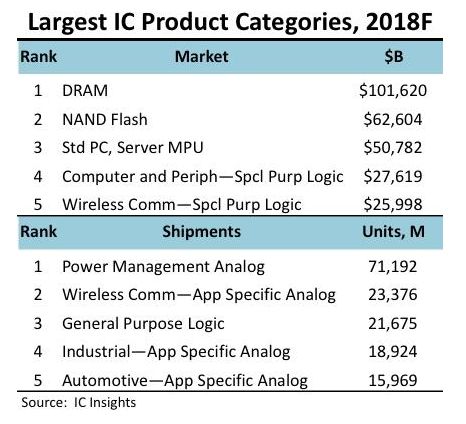

摘要: 近两年以来,全球内存芯片市场价格持续飙升,多次刷新了行业认知。其中,DRAM内存涨价现象尤为明显。除了上游产能不足之外,下游市场的旺盛需求也是最大的推动因素

近两年以来,全球内存芯片市场价格持续飙升,多次刷新了行业认知。其中,DRAM内存涨价现象尤为明显。除了上游产能不足之外,下游市场的旺盛需求也是最大的推动因素。在此带动下,全球内存芯片市场规模自然水涨船高。市调机构IC Insight也预测,2018年全球DRAM内存芯片总价值将首次突破1000亿美元大关。

韩国企业获利最多

我们都知道,全球存储芯片市场主要被几家企业把控。

其中,DRAM领域全球主要生产厂商只有三星、海力士和镁光三家争霸,而三星一家独占了全球市场的45%。而在NAND闪存方面,三星、东芝、镁光和海力士四家占据了全球超过90%的市场,而仅三星一家就占据了37%市场份额。另外,海力士在DRAM内存和NAND闪存方面也分别占据了28%及10%市场份额。

由此可见,自2016年开始的存储芯片涨价潮,韩国企业获利最多,对于企业营收贡献也非常明显,三星电子就是一个很好的案例。

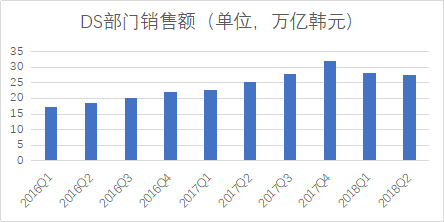

▲图 | 三星电子DS部门销售额(芯师爷制图)

据了解,2018年上半年三星电子DS部门销售额为56.05万亿韩元,在三星集团整体销售额中占比47.1%。而生产智能手机的IT&移动通信销售额为52.42万亿韩元,在三星集团整体销售额中占比44.1%。这也是三星集团DS部门销售额首次超过IT&移动通信事业部,其中存储芯片起到了巨大推动作用。

对于三星电子DS部门而言,数据中心使用的DRAM芯片和大容量存储的NAND闪存需求持续旺盛,推动半导体业务继续实现强劲盈利。除此之外,三星电子其他业务表现低迷,特别是智能手机方面。由此可见,存储业务已经成为三星电子业绩最主要推动力,对于其后续表现非常重要。

市场迎来新的玩家

对于全球存储市场而言,在经过多年调整之后,已经只剩下几个巨头,但是国内存储芯片领域的快速崛起,将打破这一格局。其中,主要以长江存储、福建晋华集成电路公司、安徽合肥Innotro存储公司为主。

在DRAM芯片方面,晋华已经开始了8Gb LPDDR4内存芯片的试生产。预计在2018年年底之前,晋华和联华电子共同开发的第一代DRAM内存生产工艺将投入使用。而Innotron公司已经对外展示了使用19nm技术生产的8Gb DDR4内存芯片工程样片,该产品预计于 2018 年底上市,计划于 2019 年上半年正式量产。

另外,在NAND闪存方面,长江存储已经获得了一万套32层3D NAND闪存芯片的订单。而其正在研发的64层3D NAND闪存,计划在2018年年底前推出样品。

而就在本月7号,长江存储也首次公布了其新开发的3D NAND架构Xtacking的技术细节。并成功将Xtacking技术应用于其第二代3D NAND产品的开发,该产品预计于2019年进入量产阶段,将应用于智能手机、个人计算、数据中心和企业应用等领域。

长江存储预计到2020年形成月产能30万片的生产规模,到2030年建成每月100万片的产能。

由此可见,经过几年的前期投入,国内储存领域即将进入产能释放期。对于全球市场而言,也是一股无法忽视的力量。

2019年价格拐点将至?

面对存储市场的旺盛需求,不仅仅是国内厂商在加紧投资布局,全球巨头三星和海力士也没有闲下来,进一步投资争抢市场。

2017年8月30日,三星电子与陕西省政府签署了投资合作协议,追加投资70亿美元,在西安高新综合保税区内建设三星(中国)半导体有限公司存储芯片二期项目,以应对全球IT市场对高端V-NAND产品需求的增加。2018年初,该项目已经正式启动。

另外,海力士也宣布将投资134亿美元(约合人民币916亿元)在韩国建设新的内存工厂,并计划于2020年建成投产,目前还不确定产品类型和产能。

通过以往存储市场走势来看,产能的释放势必将带来存储价格的下调,NAND闪存就是一个很好的案例。目前,NAND闪存芯片价格已经大幅回落,然而DRAM内存芯片依旧居高不下。

从上面进程我们也不难发现,国内三大存储厂商将集中在2019年实现量产。但据芯师爷观察,这三家企业2019年月产能还还比较低,真正的产能释放还要到2020年。其中,长江存储预计2020年月产能为30万片,福建晋华则预计为24万片。

目前,海力士在无锡的DRAM芯片晶圆厂,是全球重要的DRAM芯片基地之一。目前,一期工程产能在10-12万片晶圆/月,预计二期建成后产能将达到20万片晶圆/月。

由此可见,国内厂商产能最快将在2020年才会对全球市场带来重要影响,2019年仅仅是一个开端。但对于国内存储市场而言,2019年被称为拐点也合情合理,至少是打破了国外巨头长期垄断局面。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308