电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 4月14日下午,晶圆代工龙头大厂台积电召开线上法说会,公布了2022年第一季财务报告。台积电总裁魏哲家、台积电财务长黄仁昭也针对相关问题进行了解答。台积电今年一季度合并营收约新台币4910.8亿元,同比增长35.5%,税后纯益约新台币2027.3亿元,同比增长了45.1%。与上一季相较,2022年第一季营收环比增长了12.1%,税后纯益环比增长了22.0%。

4月14日下午,晶圆代工龙头大厂台积电召开线上法说会,公布了2022年第一季财务报告。台积电总裁魏哲家、台积电财务长黄仁昭也针对相关问题进行了解答。

台积电一季度净利大涨45.1%

台积电今年一季度合并营收约新台币4910.8亿元,同比增长35.5%,税后纯益约新台币2027.3亿元,同比增长了45.1%。与上一季相较,2022年第一季营收环比增长了12.1%,税后纯益环比增长了22.0%。

每股税后纯益为新台币7.82元(折合美国存托凭证每单位为1.40美元),大致符合市场预期超过7.3元的水准并创单季历史新高,因美元有利因素,毛利率并超过55%。

如果以美金计算,台积电2022年第一季营收为175.7亿美元,较2021年同期增长了36.0%,较上一季度则增长了11.6%。

2022年第一季毛利率为55.6%,营业利益率为45.6%,税后纯益率则为41.3%。

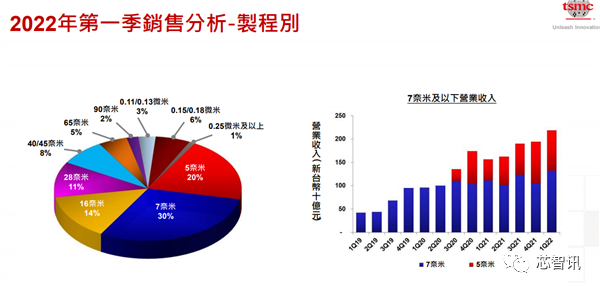

7nm及以下先进制程占比50%

从各制程销售额占比来看,2022年第一季,5nm制程销售额占该季晶圆销售总金额的20%;7nm制程出货额占一季度晶圆销售总金额的30%。也就是说,7nm及下更先进制程的营收占比,达到一季度晶圆销售总金额的50%。

从应用端来看,智能手机本季度营收环比增长1%,占比达40%;HPC环比增长26%,占41%;物联网增长环比5%,占8%;汽车环比增长26%,占5%;DCE环比增长8%,占3%。

二季度营收将达176-182亿美元

黄仁昭指出,台积电预期第二季度美元营收达约176-182亿美元。依据相关预期,台积电今年第2季营收目标再度挑战新高,估计季增高标增幅3.5%。季增幅度大致符合市场预期季增约3%。

黄仁昭也说,虽然外部有通货膨胀与海外投资设厂成本提高压力,但公司长期毛利率53%仍可实现。

魏哲家表示,2022年收入增长预计为25-29%(以美元计)。

2nm制程2025年量产

关于后续先进制程进展,魏哲家指出,N3 (3nm)将使用FinFET 晶体管架构来提供客户最成熟的技术、最好的性能及最佳的成本。台积电的N3量产时间没有改变,计划2022 年下半年量产并具备良好良率,预计会被HPC 和智能手机应用。

魏哲家透露,持续观察到N3(3nm制程)有许多客户参与,相较于N5(5nm) 及N7(7nm),预期首年会有更多新的产品设计定案。另外,N3E 将做为台积电3nm家族的延伸,将具有更好的效能、功耗和良率,台积电亦观察到N3E 将有许多客户参与。N3E 的量产时间计划在N3 量产后一年进行。预期台积电的N3 技术推出时,在PPA(性能、功耗及面积)及晶体管技术上,都将会是业界最先进的技术。

至于下一代的2nm,预期会是最成熟与最适合技术来支持客户成长,台积电维持2nm工艺2025年目标量产,确信会是最领先技术。

在法说会上,有分析师追问台积电对于即将量产的3nm营收贡献的预期,黄仁昭指出,相信3nm营收贡献会是下一个大成长节点,等同5nm、7nm家族,台积电长期毛利率目标53%以上,虽然3nm还没量产,但公司长期毛利率目标维持,并有信心3nm持续赢得客户信赖。

市场与供应链方面的挑战

今年以来因“俄乌冲突”及新冠疫情影响,给半导体市场及上下游供应链都带来了极大的影响。

魏哲家表示,二季度供应链情况仍不确定,客户应做好准备。HPC和汽车业务增长仍将强劲,但部分增长可能被智能手机需求疲软抵消。从长期来看,半导体结构性需求将长期增长,主要得益于5G和HPC的相关应用。在HPC,智能手机,汽车和物联网方面的应用的推动下,台积电抓住这次结构性需求增长的机会,预计将在2022年保持高产能。

在库存方面,与历史季节性水平相比,供应链将在较长一段时间内继续保持较高的库存水平,保持高水平是由于近期有关供应链中断的调查以及国外就业政治紧张局势带来的不确定性。

在原材料供应方面,近期由于供应链的限制,台积电将与主要供应商保持紧密合作,提前规划capex和产能。供应商面临着来自新冠疫情的巨大压力,正在与供应商密切合作,采取多项行动来应对供应链挑战,定期追踪进展,增加了定期、高强度的沟通,以追踪进展。外派多个团队支持供应商,与他们密切合作衡量交付的关键芯片。通过与客户合作,优先考虑豁免能力,为关键客户提供支持。预计2022年产能计划不会受到任何影响,未来将继续与及更高级别的供应商密切合作,以提高产能,满足客户需求。

此外,台积电还建立了企业风险管理系统,以识别资产或相关风险,并积极实施风险缓解策略。在材料供应方面,台积电战略是持续开发多个解决方案,建立多元化的全球供应商基地,并改善特殊化学品和气体的本地供应链,货源来自不同地区的多家供应商,目前有一定存货。

资本支出不受影响

目前全球主流的晶圆厂都在扩产,导致对于半导体设备的需求大涨,再加上“缺芯”及新冠疫情本身都有半导体设备行的影响,半导体设备的交期也在持续拉长。这也使得外界也对于台积电今年扩产及资本支出计划感到担忧。

魏哲家表示,公司今年年初已经意识到了该问题,正在与设备提供商进行交流来进行问题的解决。其中所有的前沿技术以及产能扩张计划都会被影响,但为了满足客户需求,公司会与设备供应商不断进行交流以解决问题。不过,到2022年目前为止的设备供应没有什么问题,但对于2023年及以后,公司仍在与供应商一起努力工作来解决所有问题。

魏哲家称,台积电知道供应商面对新冠疫情带来的巨大考验,不论先进或成熟制程都有相同情况,不过台积电采取行动应对,更有诸多团队在现场支持供应商确保供应交期,目前不认为今年资本支出会有任何影响。

此前在今年1月的法说会上,台积电已宣布今年资本支出规模约400亿美元至440亿美元,若相关投资到位,将再创历史新高。

魏哲家还表示,台积电确保资本支出扩充能满足客户需求,并确保所有材料供应顺畅,不会影响到产能扩充计划。

面对分析师追问应对通货膨胀与资本支出不受影响的信心由来,魏哲家说,台积电紧密和客户合作,资本支出都是来自客户长期需求以及产业大趋势,资本支出不是公司自行预测,而是为了支援客户需求以及投入更有效率的产能与特殊技术提升,这也是台积电有信心支持客户成长所需。

今年产能吃紧,不会降价

近期受俄乌冲突、全球通货膨胀及大陆疫情影响,不少手机大厂纷纷砍单,联发科已下调今年手机芯片出货目标,同时上海及昆山等地的疫情封控,也导致众多工厂纷纷停产。业界预期下游的需求减弱及部分工厂生产中断,将导致对于芯片的需求减少,从而影响到上游的晶圆代工的供需情况。如果产能出现过剩,可能将引发价格战。

魏哲家回应称,台积电2022年全年产能吃紧,目前产能仍不能满足客户需求,台积电正在努力支援客户成长所需。

对于价格议题,魏哲家说,台积电不评论价格问题,不过可以分享台积电的订价,台积电的订价是策略性策略不是投机或是短期,也不会有分析师所说的降低价格。

编辑:芯智讯-浪客剑

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308