电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 中国作为全国最大的镓、锗供应国,美国的镓、锗资源严重依赖于中国,此次中国对镓、锗相关物项实施出口管制,必将改变镓、锗的短期供需结构,带动相关产品价格上涨。管制政策也将对锗、砷化镓、氮化镓、氧化镓等四代半导体产业链产生一定的影响。

近日,商务部、海关总署经国务院批准,发布《关于对镓、锗相关物项实施出口管制的公告》,决定对镓、锗实施出口管制。

中国政府对镓和锗实施出口管制,8月1日正式实施

据了解,管制的具体内容包含:金属镓、氮化镓(包括但不限于晶片、粉末、碎料等形态)、氧化镓(包括但不限于多晶、单晶、晶片、外延片、粉末、碎料等形态)、磷化镓、砷化镓(包括但不限于多晶、单晶、晶片、外延片、粉末、碎料等形态)、铟镓砷、硒化镓、锑化镓共8类镓相关物项以及金属锗、区熔锗锭、磷锗锌、锗外延生长衬底、二氧化锗、四氯化锗共6类锗相关物项。出口商如果想开始或继续出口,将需要向中国商务部申请许可证,并需要报告海外买家及其申请的详细信息。该规定自2023年8月1日起正式实施。 资料来源:商务部、海关总署

中国镓、锗资源在全球占据主导地位,美国超过一半以上进口来自中国

作为极为重要的稀缺战略资源,镓和锗广泛应用于半导体、卫星通信、太阳能电池等领域,和高新科技、军工、国防等领域密切相关。目前这两种稀有金属均被美国列为 35 种关键矿产目录,也被欧盟列入 61 种关键原材料目录,战略资源地位显著。 中国是全球最大的镓供给国,美国从中国进口占比为53%

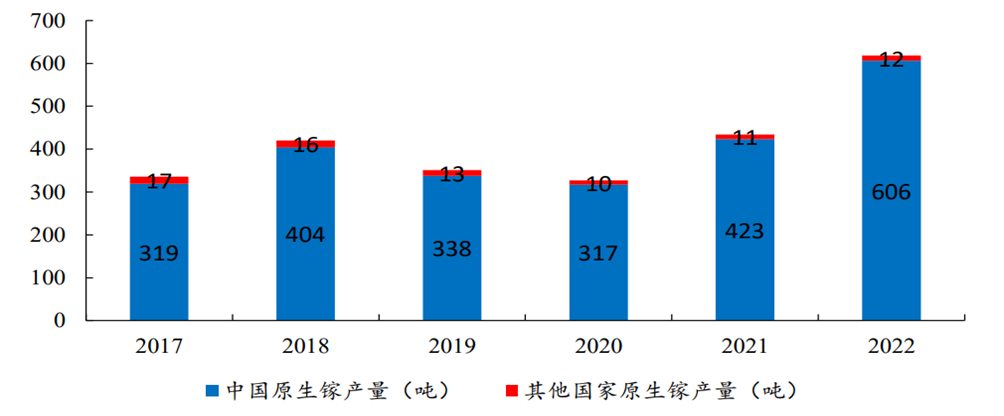

镓是一种低熔点、高沸点的稀散金属,有“电子工业脊梁”的美誉,具有高导电性、中等导热性和液态低毒等特性。 从供给来看,根据 USGS的数据,2022年我国原生镓产量约 606 吨,消费量约 500 吨,原生镓产量占据全球 98%。由于我国产能占主导地位,并且近年来产量略有上升趋势,包括日本、韩国、俄罗斯和乌克兰等在内的其他原生镓生产国均未扩产。 我国原生镓产量占据全球市场份额的98% 数据来源:USGS

而在需求方面,随着我国镓产业链不断向高端发展,美国对我国镓产业链依赖程度也在不断上升。据USGS的数据,2013-2016 年,美国直接从中国进口的金属镓占比约为仅为33%,而到2018-2021 年,美国直接从中国进口的金属镓占比已经提升至53%。 数据来源:USGS

中国也是全球最大的锗供给国,美国54%金属锗从中国进口

锗(Germanium)是一种化学元素,锗单质是一种灰白色准金属,有光泽、质硬,属于碳族,化学性质与同族的锡与硅相近。 从供给来看,根据华经产业研究院的数据,2021 年全球原生锗产量达 159 吨,其中我国产出原生锗 110 吨,占全球近 70%。其他生产国包括俄罗斯、美国、比利时、玻利维亚和澳大利亚等,产量一般较小。由于锗资源的天然稀缺性和当前全球多国对其实行战略保护措施,全球锗矿供应量短期内难有较大提升。 数据来源:华经产业研究院 而在需求方面,虽然美国锗金属储量占全球 45%,位列世界第一,但美国于2018年将锗列入 35 种关键矿产目录中,且由于美国大量可开采锗储量蕴藏在锌矿床中,基于保护战略物资及开采经济性等考量,美国已停止开采本国锗资源。因此,美国的锗用量主要来自于进口,而中国是其最大的进口国,2018-2021 年美国约54%的金属锗直接进口自中国。 数据来源:USGS

镓锗供需平衡被打破带动价格上涨,中国在关键战略资源领域的话语权得到提升

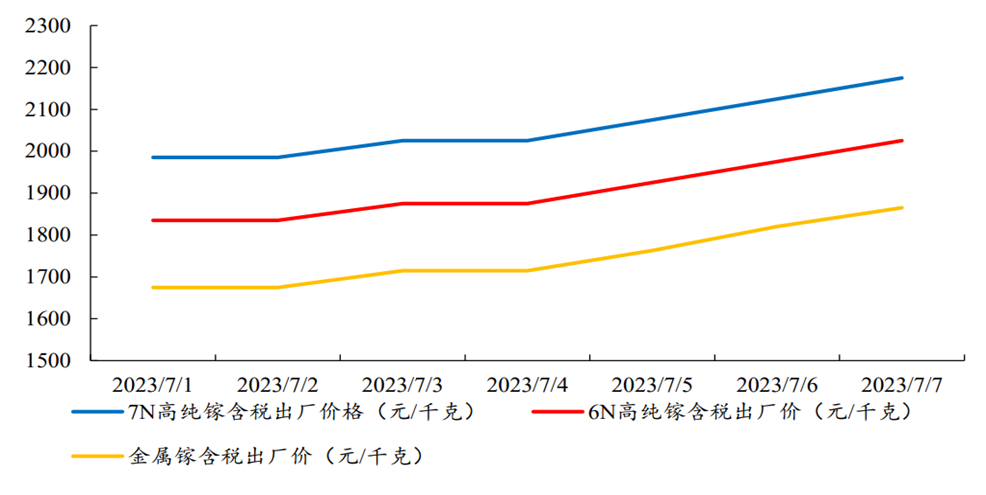

中国作为全国最大的镓、锗供应国,美国的镓、锗资源严重依赖于中国,此次中国对镓、锗相关物项实施出口管制,必将改变镓、锗的短期供需结构,并且将镓、锗的资源地位上升到了国家战略的层面。 从短期来看,镓、锗的限制政策2023年7月3日出台,8月1日正式生效,给了相关厂商一个月的缓冲期。在这一个月的窗口期里,已有众多国际客户开始囤货,不仅带动了镓、锗相关订单需求的短期增长,而且也驱动二者相关物项的价格也在不断水涨创高。 7月前一周金属镓、7N 高纯镓、6N 高纯镓涨幅分别达 11.3%/9.6%/10.4% 数据来源:百川盈孚

另一方面,镓、锗相关物项具有明显的军民两用属性,中国对镓、锗相关物项实施出口管制是国际通行做法,目的是为了维护国家安全和利益,更好履行国际义务。出口管制不是禁止出口,符合相关规定的将予以许可;此外,中国对镓、锗实施出口管制,在一定程度上也是对美国联合日本、荷兰等盟国限制中国半导体、高科技发展的反制措施,有望驱动美国缓和与中国的对话关系,增强中国在关键战略资源领域的话语权。

这四代半导体的芯片产业链或受影响

对半导体而言,锗和镓都是半导体行业的主要原料,其中锗与硅一样是第一代半导体的代表材料,砷化镓、氮化镓和氧化镓则分别是第二代、第三代、第四代半导体的代表材料。此次出口管制,必将对相关产业链的供销产生深远的影响。 影响之一:锗基芯片产业链 锗(Ge)是一种稀有金属元素,在自然界分布极少,其具有较高的电子迁移率和空穴迁移率,可用于制作低压大电流和高频器件,属于优良的半导体材料。 在 1950 年至 1970 年间,锗曾被大量制造成锗晶体管,后因硅的提纯技术发展和大量使用才渐渐被替代,但锗半导体器件具有非常小的饱和电阻,几乎无热辐射、功耗极小等优点,因而仍被应用于特殊领域的特定场景。目前,锗衬底应用于半导体器件的场景较少,主要用于太阳能电池等领域较多一点。 资料来源:芯八哥整理 从竞争格局来看,由于锗资源具有稀缺性特征,锗衬底产业存在较高的进入壁垒,全球锗衬底行业集中度较高,主要生产企业包括优美科(Umicore)、北京通美、云南锗业、广东先导、有研新材等。 技术水平方面,目前Umicore拥有 4-12英寸锗衬底产品,主要应用于空间太阳能电池、光伏、LED、VCSEL 等领域;云南锗业具有生产4-6英寸VGF法“零位错”太阳能电池用锗衬底的能力,并且已经成功研发了具有国际领先水平的8英寸太阳能锗衬底,为未来市场的拓展莫定了基础;北京通美拥有2-6英寸锗衬底的生产能力,并具有年产143.30万片的产能(折合2英寸)。目前,北京通美已经着手向有关部门申请许可证,以继续从中国出口镓和锗基板产品,努力将对客户的干扰降至最低。 影响之二:砷化镓基芯片产业链 砷化镓是砷与镓的化合物。砷化镓作为半导体材料具有优良的特性,使用砷化镓衬底制造的半导体器件,具备高功率密度、低能耗、抗高温、高发光效率、抗辐射、高击穿电压等特性,因此砷化镓衬底被广泛用于生产 LED、射频器件、激光器等器件产品。 在衬底材料方面,砷化镓衬底供应商以以欧美日企业为主。其中日本的住友、德国的 Freiberger和美国的 AXT三家公司合计约占全球 90%的市场份额。住友是全球半绝缘型砷化镓单晶片水平最高的公司,以 VB 法生产砷化镓为主,能够量产4寸和6寸单晶片;德国Freiberger 主要以VGF、LEC法生产2到6英寸砷化镓衬底,产品全部用于微电子领域;美国AXT产品中一半用于LED,一半用作微电子衬底;国内方面,砷化镓衬底供应商包括广东先导、三安光电、浙江康鹏、云南锗业、大庆佳昌、江西德义等。国内供应商砷化镓衬底主要用于LED芯片,少数公司如云南锗业用于射频的砷化镓衬底逐渐放量。 在外延片方面,IQE、全新光电、住友化学、英特磊为全球主要的供应商,其中IQE占据外延片市场 53% 的市场份额。而在国内市场上,涉及砷化镓衬底业务的公司较少,除北京通美外,广东先导等公司在生产 LED 的砷化镓衬底方面已具备一定规模。 资料来源:芯八哥整理 在器件方面,目前GaAs 射频器件市场主要由 IDM 厂商 Skyworks、Qorvo、博通和日本村田等垄断,其中 Skyworks、Qorvo 和博通市场份额合计约 70%。而这些大型 IDM 厂扩产趋于谨慎,会选择将毛利率较低的 4G 产品外包给稳懋、环宇和宏捷等砷化镓代工厂商,使产能优先满足高毛利产品,在需求旺盛自身产能满载的时候也会外包部分 5G 订单。 影响之三:氮化镓(GaN)基芯片产业链 相较于 Si 和 GaAs 的前两代半导体材料,GaN 和 SiC 同属于宽禁带半导体材料,具有击穿电场强度高、饱和电子漂移速度高、热导率大、介电常数小、低损耗和高开关频率等特点,适合于制作高频、大功率和小体积高密度集成的电子器件。GaN 的市场应用包括消费电子、各类电源、电动汽车、激光雷达等。 从商业化进程来看,除了运用在基站,消费电子快充市场是GaN 另外一个快速增长的领域。相较于硅基功率器件,GaN 能大大缩小手机充电器体积。随着安卓厂商和 第三方配套厂商陆续推出相关产品, GaN 快充有望在消费电子领域快速普及。 资料来源:芯八哥整理 从竞争格局来看,根据TrendForce的数据,全球GaN功率半导体市场较为集中,2021年全球前5大厂商为Navitas、PI、英诺赛科、EPC和Transphorm,CR5为93%。其中Navitas市场份额近30%,累计出货量已出货超7500万颗。国内厂商英诺赛科市场份额为20%。除了上述厂商外,包括英飞凌、恩智浦、意法半导体、华润微等传统功率器件厂商也都有在氮化镓有所布局。 影响之四:氧化镓基芯片产业链 在半导体材料领域,从硅、锗到砷化镓、锑化铟,从碳化硅、氮化镓到如今的氧化镓,业界对于材料技术的研究从未止步。 氧化镓是一种透明氧化物半导体材料,目前主要应用于IGZO靶材、发光材料、晶体材料、催化剂及其他制品。但因为氧化镓衬底具有高禁带宽度以及击穿场强等特点,是第四代半导体的代表性材料之一。有专业机构预测,2020-2025年全球氧化镓材料市场年均增长率在40%以上,到2030年全球氧化镓功率器件市场规模预计将达到200亿元左右。 我国开展氧化镓研究已经十余年,从2英寸和4英寸,到6英寸,再到最新的8英寸,氧化镓制备技术正愈发走向成熟。 从主要玩家来看,我国目前已有中电46所、西安电子科技大学、西安邮电大学、上海光机所、上海微系统所、复旦大学、南京大学、山东大学等数十家高校及科研院所正在积极展开氧化镓项目的研发工作;此外,包括镓族科技、富加镓业、铭镓半导体、进化半导体等企业也纷纷涌入氧化镓基础材料领域,开始氧化镓材料的商业化落地变现。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308