电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 1、全球制造业复苏势头仍待巩固。数据显示,三季度以来全球制造业保持恢复性增长态势,但仍面临着较大的不确定性。分区域看,11月受疫情影响较大的部分亚洲国家(马来西亚等)制造业出现明显恢复迹象,美、欧制造业增速保持稳定。IMF(国际货币基金组织)将2021年全球经济增速预测值下调至5.9%,较7月预测下调0.1%。

| 宏观形势——全球经济复苏面临较大不确定性,国内回升趋势明显

1、全球制造业复苏势头仍待巩固

数据显示,三季度以来全球制造业保持恢复性增长态势,但仍面临着较大的不确定性。

制造业复苏面临较大不确定性

资料来源:CFLP

分区域看,11月受疫情影响较大的部分亚洲国家(马来西亚等)制造业出现明显恢复迹象,美、欧制造业增速保持稳定。IMF(国际货币基金组织)将2021年全球经济增速预测值下调至5.9%,较7月预测下调0.1%。

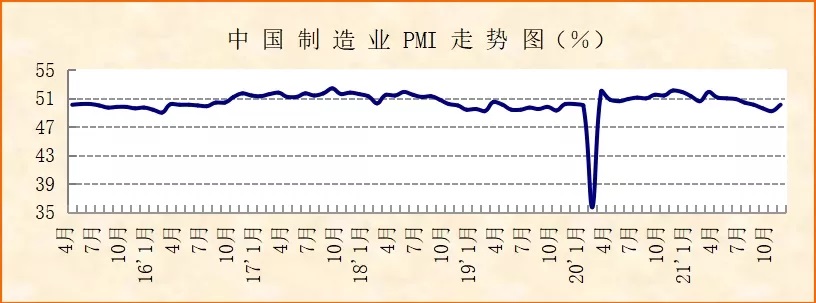

2、中国制造业供、需均有所回暖

11月中国PMI指数为50.1%,在连续2个月降至临界点以下后有所回升,反映国内供、需均有所回暖。

供需回暖

资料来源:CFLP

综上,11月全球防疫形势仍严峻,供应链修复、经济复苏与通胀前景不明朗;国内制造业生产、订单等均出现不同程度改善,经济呈现回暖迹象,但行业复苏不平衡问题依然存在。

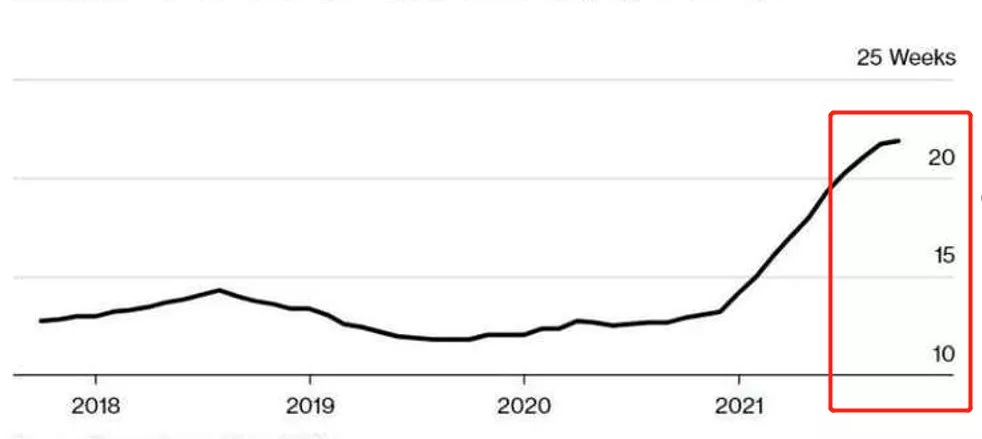

| 采购态势——芯片交货周期延长屡创新高,11月有所趋缓

2021年以来,芯片的交货周期(从下单到交货所需的时间、lead time)延长屡创新高,备受市场关注。

SFG数据显示,2月开始芯片交期首次延长到15周(约3.5个月),至今已延长21周(约5个月),从往年来看,18年芯片最长交期也就3.5个月,一般情况都在12周以内。

2021年以来芯片交期延长屡创新高,11月有所趋缓

资料来源:SFG

总的来看,11月芯片交期趋缓,自10月以来连续两个月芯片产品交期紧张降温的情况明显。

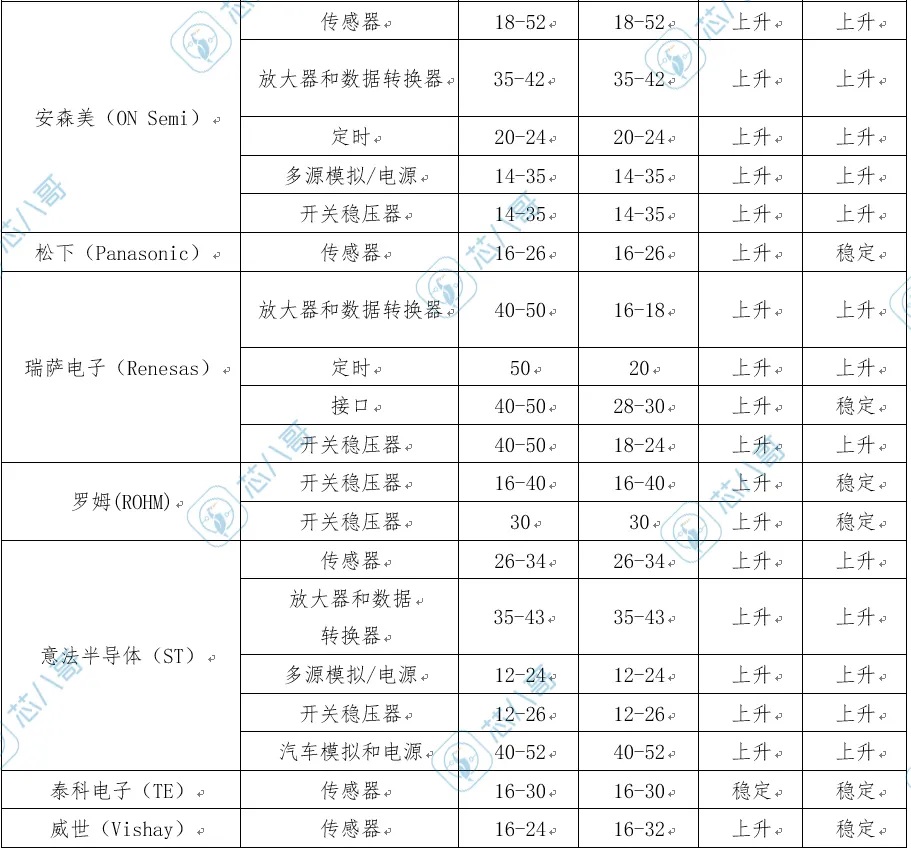

2021年Q4部分芯片供应商芯片交期情况

资料来源:芯八哥

对分销商调查显示,电源管理IC和其他类别芯片的供给瓶颈仍会延续到 2022 年,包括离散元件、WiFi 模组、车联网等。其中,车用微控制器(MCU)交期延长6周以上。

SFG分析师表示,“虽然我们的数据没有证实半导体周期已达顶部,而且该数据过去曾出现过一些误报,但我们认为,周期放缓是明显的。”

| 供应链动态——“芯荒”阴影持续,巨头再掀涨价潮

11月,芯片供应依旧面临严重的缺货,部分厂商再度上调芯片出厂价格。具体来看,ST通知Q4决定提高所有产品线出厂价格,ADI宣布旗下Maxim产品12月调涨6%。此外,博通、安森美、赛灵思等大厂前期也相继宣布Q4涨价,涨价幅度在10-20%。

今年以来晶圆代工及芯片头部企业涨价情况

资料来源:芯八哥整理

1、半导体上游厂商

(1)晶圆代工

1)联电继续上调芯片代工价格约10%

联电宣布明年Q1开始继续上调芯片代工价格约10%,新报价将适用于其前三大客户(三星、联发科、联咏)订单,或将带来下游连锁反应。

据悉,即便价格每季调涨,但联电产能至2022年之前已基本“卖光”。

2)三星晶圆代工或将涨价

三星电子晶圆代工或于第四季度开始涨价,并将部分智能手机 AP 产能外包。

(2)原厂

1)Maxim产品调涨6%

ADI与Maxim合并后,Maxim调涨6%,ADI的部分产品也将进行调涨,于12月5日生效。

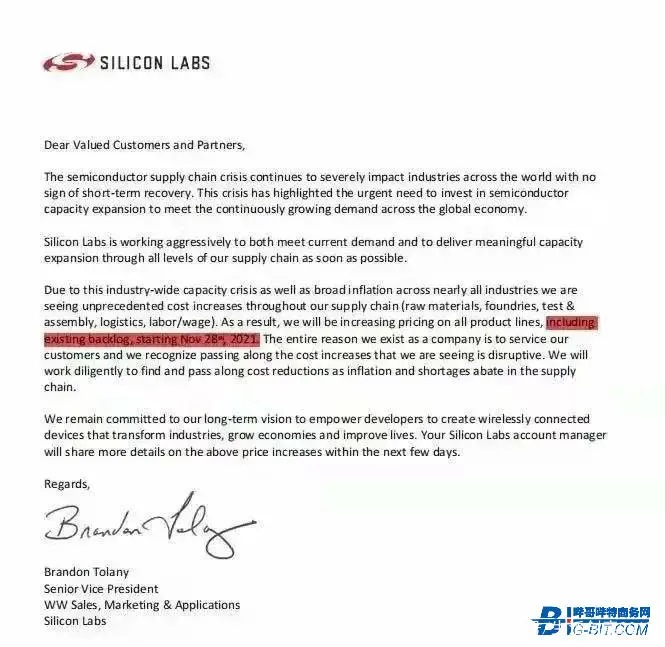

2)芯科科技(silicon labs)11月28日正式涨价

Silicon Labs从11月28日正式涨价,未出货订单将按最新价格执行。

3)意法半导体(ST)2021年Q4再调产品价格

意法半导体将在2021年最后一个季度提高所有产品线价格。

4)东芝光电耦合器明年1月正式涨价

11月,东芝表示光电耦合器将于2022年1月开始正式涨价。

2、分销商

(1)富昌电子:2022年市场不确定性较大

富昌电子销售副总裁Raymond表示,芯片短缺的状态依然可以看到明年上半年,现在行业内一些过度下单、库存水位高和不齐套的现象都存在,明年市场不确定性仍比较大。

(2)大联大:成熟制程缺到2022年底

大联大指出,逻辑芯片、电源管理IC、MCU、Wi-Fi网通芯片等采用成熟制程元器件新增产能有限,恐怕会缺到2022年底;先进制程2022年上半年有望逐渐改善。

(3)贸泽电子(Mouser):恢复供需平衡至少要两年

贸泽电子认为元器件市场供需达到平衡,需要整个行业齐心协力至少1-2年的时间,来对产能进行弥补。

(4)安富利:缺货至少需要一年左右才能恢复

安富利亚太区工程总监华诗显表示,缺货的局面还将延续一段时间,需要一年左右才能恢复稳定供应,尤其是通用类如电源控制类芯片缺货情况比较严重。

3、分销与采购的机遇及风险

● 机遇

(1)WiFi 6普及加速,细分赛道觅新机

WiFi 6芯片下游需求扩张,头部厂商博通交期拉长达52周以上,联发科计划再度调涨,明年作为WiFi 6有望快速普及,缺货涨价情况还会持续。

(2)电源管理IC成为头部厂家涨价重点

11月,德仪(TI)、ADI、瑞萨、安森美等酝酿新一轮涨价,电源管理IC成为本轮涨价的重点。

● 风险

11月份以来,嵌入式存储器部分型号合约价格降幅超过15%,存储芯片多年来行业囤货卖货习惯导致价格波动非常大,需要关注其风险。

| 小结

业内周知,芯片经历长期短缺之后,接着往往会陷入供给过剩的痛苦期。11月芯片行情基本面延续了年初以来的高景气度,短期内芯片短缺问题或将延续。

内容来源:芯八哥

扫码关注:

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308