电子元器件产业互联网平台

电子元器件产业互联网平台

一站式电子元器件采购平台

元器件移动商城,随时随地采购

半导体行业观察第一站!

专注电子产业链,

坚持深度原创

电子元器件原材料采购

信息平台

摘要: 近期,由于旺季拉货效应未持续发酵、车用与工控芯片不再短缺、以及IDM厂自有新产能开出等利空冲击,晶圆代工行业又面临一波新的降价潮,行业内厂商几乎无一幸免。作为此次降价潮的重灾区,8吋晶圆代工成熟制程的厂商受创最深。

自2022年下半年至今,受半导体整体市况不佳、终端需求疲软、供应链持续去库存影响,晶圆代工厂的整体产能利用率一直处在低位运行。

背景:新一轮降价潮

近期,由于旺季拉货效应未持续发酵、车用与工控芯片不再短缺、以及IDM厂自有新产能开出等利空冲击,晶圆代工行业又面临一波新的降价潮,行业内厂商几乎无一幸免。 资料来源:芯八哥整理 具体来看,在2023下半年,台积电已同意与客户进行价格谈判,如果晶圆数量达到一定水平,28/22nm和16/12nm制造工艺的报价将减少10%,7/5nm先进工艺上大客户可获得优惠。最近,业内传出台积电针对2024年部分成熟制程将恢复价格折让,折让幅度约在2%左右;联电方面,为巩固客户下单动能,23Q4供应链就传出其对大客户价格折让5%,考量24Q1需求续淡,为吸引客户加大投片力道,将扩大报价降幅至二位数百分比;力积电方面,传出大砍24首季报价,幅度达二位数百分比,专案客户降幅更高达15%至20%;世界先进方面,据供应链透露,23下半年报价降幅约为5%,投片量大的客户甚至有望拿到10%折让空间,24首季报价再降个位数至双位数百分比。 除了中国台湾厂商外,韩国厂商中,三星已传出在24Q1调降晶圆代工报价5%至15%,以争取客户投片,拉高产能利用率;而东部高科的8英寸晶圆代工也开始降价,最高降幅可达10%。 中国大陆厂商中,华虹公司明确表示对NOR、CIS等低端产品甚至是部分MCU产品采取价格策略,以保证一定产能利用率水平。据华虹披露,由于价格的下降,其23Q3折合8英寸ASP环比下降了10%;作为中国大陆芯片代工龙头,中芯国际也受到了行业降价潮的影响,在23Q3公司折合8英寸ASP环比下降了5%。 作为此次降价潮的重灾区,8吋晶圆代工成熟制程的厂商受创最深。据了解,由于消费性客户投片整体需求仍然较低,电源管理IC、驱动IC及微控制器(MCU)等芯片库存水位仍有待去化,且部分产品更已经转投12吋,让8吋晶圆代工厂产能利用率近期一直维持在低水位。对于价格调整,联电回应称8英寸确实会有明显降幅,12英寸则没有调整;世界先进高管在法说会上提到,公司长期发展不仅是看价钱,更看应用增长。为了应对行业价格的严峻挑战,公司短期会对产品价格弹性调整,和客户一起面对市场竞争。 值得注意的是,此次降价潮除了广泛波及各家厂商的成熟制程外,现在也已经蔓延到了先进制程领域。 对于晶圆厂而言,随着制程缩小,先进制程需要采购更先进的设备,新建产线资本开支巨大。特别对于IDM厂商来说,随着制程演进,芯片设计成本也随之迅速上升,成本端双倍承压。此前,台积电针对产能利用率较低的7纳米制程,已经开始对一部分价格进行折让,折让幅度依客户下单量而定。近期,三星为了拉高产能利用率,以更好的和台积电在先进制程上进行竞争,也对价格进行了调整,幅度约为10%左右,以客户的下单量不同上下有5%左右的浮动。

原因:以价换量抢订单

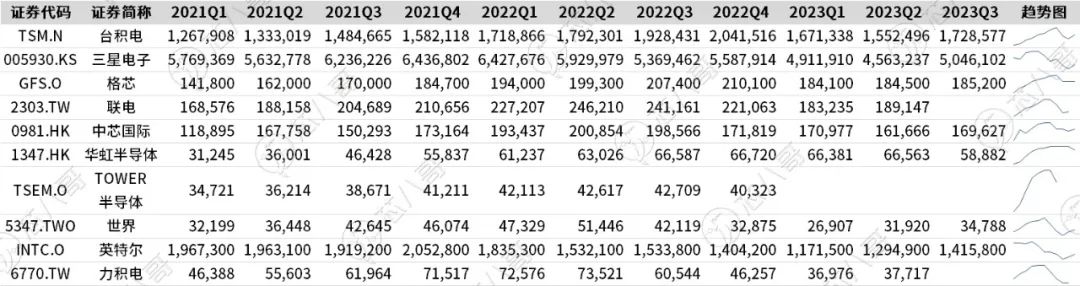

晶圆代工作为半导体产业链的重要环节,是连接上游设计和下游应用的桥梁,其产值表现与半导体行业景气度高度相关。 据TrendForce的数据,受益于Q3季度消费电子传统旺季出货量增长的带动,2023年第三季度全球前十大晶圆代工厂总营收282.9亿美元,环比增长7.9%。 从竞争格局来看,全球前十大晶圆代工厂中,目前台积电仍然一家独大,占据约57.9%的份额,连续多年稳居晶圆代工行业第一的宝座。此外,从地域分布来看,中国台湾的台积电、联电、力积电、世界先进4家厂商市占率合计为66%,仍然牢牢占据全球半导体第一大代工市场;中国大陆中芯国际、华虹集团2家厂商分别排名第五、第六位,整体市占率为8%;而韩国三星的市占率为12.4%,在市场份额上仅次于台积电;此外,美国的格芯和英特尔IFS 2家公司进入全球代工企业前十,二者合计市占率为7.2%。 资料来源:TrendForce 在23Q3市场略有回暖之际,上述十大晶圆代工厂密集降价抢单,原因究竟为何? 首先,从订单情况来看,虽然在年底节庆预期心理下,智能手机、笔记本电脑等消费电子供应链不断有备货急单出现,市场热度也有望从23Q3延续到24Q1。但是由于显示驱动、电源管理等8英寸产能整体竞争较为激烈,在“僧多粥少”的情况下,为了拿下订单不免会进行一定的价格折让。此外,虽然现在消费电子明显回暖,但是由于目前汽车和工控行业也在进行库存消化,客户在一定程度上减少了这两大领域的投片比例,因此在此消彼长的情况下,唯有进行更大力度的价格折让才能勉强维持工厂日常的产能利用率。 资料来源:芯八哥整理 其次,从产能利用率来看,2021年全球产能供不应求,各家晶圆厂产能利用率保持满载,其中中芯国际的产能利用率2021年维持在100%附近,华虹半导体的产能利用率最高甚至超过110%;在2022年下半年,随着产业周期下行,部分公司开始有所下滑,例如中芯国际在22Q3已经产能利用率已经下降到了92%。 资料来源:TrendForce 在2023年,伴随着设计公司 “主动去库存”叠加部分公司“逆势扩产”, TrendForce预计2023Q4 8英寸晶圆产能利用率会迎来低谷;12英寸晶圆产能利用率方面,2023年整体利用率也偏低,仅头部的台积电和中芯国际目前产能利用率大致能维持在80%左右。因此,在现在市场整体复苏偏弱的情况下,降价促销是提升产能利用率不得已的措施。 再次,从营收来看,在23Q3季度,在消费电子回暖的带动下,前十大厂商中除了联电、华虹和力积电外,其他7家厂商单季度营收都实现了环比增长。 资料来源:TrendForce 不过,从同比的数据来看,Q3季度前十大厂商营收全部出现了下滑。如果和2022年的高点比起来,现在距离收复此前的失地距离甚远。因此,在财务表现糟糕的情况下,牺牲部分价格来换取出货量的提升,进而改善整个财务报表的数据,成为了众多晶圆代工厂的在下行周期不得不做的调整政策之一。 全球主要代工厂近12个季度单季度营收情况(单位:万美元) 资料来源:芯八哥整理 最后,从库存来看,此前晶圆代工厂便预期这波库存调整将延续至2023年第四季度,但是从目前的市场情况来看,行业库存调整时间明显超预期。具体来看,多家厂商表示目前PC、手机端库存基本已经见底,而工业与车规库存调整正在推进,预计这波库存调整周期还将顺延一段时间,预计整个行业要到2024年H2才会得到明显的好转。 全球主要代工厂近12个季度库存情况(单位:万美元) 资料来源:芯八哥整理 值得注意的是,目前在先进制程制造中(7nm以下),整个行业只有台积电、三星和英特尔3家厂商在按计划推进。在工艺路线进程上,台积电、三星、英特尔在2023年-2024年间都已经进入到3nm先进工艺阶段。对台积电来说,客户众多,英伟达、AMD、赛灵思、英特尔,以及谷歌、AWS等均是台积电的大客户,其中苹果的A17芯片已经搭载了台积电最先进的3nm工艺。 资料来源:芯八哥整理 和台积电的纯代工模式相比,三星和英特尔采用IDM模式生产,主要订单来源于集团内部及本地客户,价格相对比较稳定。虽然受消费电子回暖的影响,三星和英特尔在Q3季度以14.1%和34.1%的营收环比增长幅度超过了台积电的10.2%,但由于全球大客户较少的影响,导致整体产能利用率远远低于台积电。 综上所述,晶圆代工厂这一次降价潮主要受行业需求持续疲软的背景下订单减少所致,为了提升自身的产能利用率及财务表现,不得不做出的以价换量的调整举措。

影响:行业复苏的曙光

半导体是典型的周期性行业,整个市场的波动一直都有明显的周期性变化的特性,其主要原因是由于半导体晶圆厂全新投资到量产往往需要2~4年左右的时间,投资决策时的需求判断与日后实际需求状况可能有落差所致。 根据SEMI的数据显示,近年来全球半导体产能呈不断增长的趋势,在2023年以5.5%增长率至每月2960万片晶圆之后,预计2024年将增长6.4%,突破3000万片大关。产能规划方面,从2022年至2024年,全球半导体行业计划开始运营82个新晶圆厂,其中包括2023年的11个项目和2024年的42个项目,晶圆尺寸从300mm到100mm不等(12英寸至4英寸)。 资料来源:SEMI 分地域来看,中国引领半导体产业扩张。在政府资金和其他激励措施的推动下,中国在全球半导体产量中的份额预计将增加。中国大陆半导体厂商2023年产能同比增长12%,达到每月760万片晶圆。预计中国大陆芯片制造商将在2024年开始运营18个项目2024年产能同比增加13%,达到每月860万片晶圆;中国台湾地区仍将维持产能排名第二,产能年增率分别为2023年的5.6%及2024年的4.2%,每月产能由540万片增长至570万片,预计自2024年起将有5座新晶圆厂投产。 从产品领域看,由于个人电脑和智能手机等消费电子产品需求疲软,存储芯片领域2023年产能扩张放缓,2023年每月产能仅增加2%,达到每月380万片晶圆。预计2024年将增加5%达到每月400万片晶圆;而分立元件和模拟芯片领域,车辆电气化仍然是产能扩张的关键驱动因素。其中分立元件芯片产能2023年预计增长10%,达到每月410万片晶圆,2024年将继续增长7%达到每月440万片晶圆;模拟芯片产能预计2023年增长11%,为210万片晶圆,2024年将增长10%达到240万片晶圆。 1、晶圆代工大厂:逆势扩产以增强竞争实力 毫无疑问,在晶圆产能持续上升而需求并未及时跟进的大背景下,对于晶圆代工厂商而言,根据“晶圆厂营收=产能*产能利用率*ASP”的公式,各家晶圆厂为了保持业绩不出现暴跌,只有牺牲部分价格,来换取整体产能及产能利用率数据的提高。通过这种方式,晶圆代工厂的产能提升及出货量将得到提升,业绩也将得到一定程度的维持,进而以较低的代价过渡到下一周期。 以中芯国际为例,在23Q3季度,公司调整了部分产品的价格,虽然公司折合8英寸ASP环比下降了5%,但是整体出货量却实现了9.5%的环比增长。通过这种以价换量的方式,让公司在Q3季度营环比增长6.03%。 2、晶圆代工行业:竞争加剧,格局分化更加明显 对晶圆代工行业而言,价格战的兴起,会在无形中重塑行业格局。一方面,对于以世界先进为代表的中小厂商来说,价格战将会对这些厂商造成巨大的业绩压力。为了维持公司的正常运转,这些厂商不得不缩减资本开支,以渡过公司的艰难期;另外一方面,对于以台积电、中芯国际为首的大代工厂而言,由于其毛利率相对较高,有足够的降价空间,整体而言价格战对其影响相对较小。此外,头部厂商可以在行业下行的时候,一般不会缩减资本开支,甚至部分厂商还会逆向加大资本开支的金额。一旦行业回暖,这些大厂的市占率及竞争力就将会逐步得到提升。 资料来源:芯八哥整理 3、产业链:加速整个产业链的复苏 对于产业链来说,一方面,晶圆厂商出货量提升有望带动上游设备、材料等厂商的订单提升,其中以光刻机、刻蚀机、薄膜沉积设备为核心的半导体设备,以及硅片、光刻胶及配套试剂、光掩膜、电子特气、湿电子化学品、溅射靶材、CMP研磨垫及研磨液等为代表的材料厂商会得到一定程度上的受益。 以北方华创为例,受益于国内晶圆厂产能的扩产,在2023年公司新签订单超过300亿元,其中集成电路领域占比超70%。受此带动,2023年北方华创主营业务呈现良好发展态势,市场认可度不断提高,应用于高端集成电路领域的刻蚀、薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用,工艺覆盖度及市场占有率均得到大幅提升。公司预计2023年归母净利36.10亿元—41.50亿元,同比增长53.44%—76.39%。 另一方面,对于下游产业来说,晶圆厂商降价这将让以成熟制程为主的驱动IC、电源管理IC到微控制器(MCU)等芯片厂在经历长时间的库存调整后,获得一定的喘息空间。后续随着晶圆代工成本降低,相关IC设计厂的业绩也会得到进一步改善,从而有利于加速整个行业的复苏进程。 以中国台湾厂商为例,MCU大厂盛群透露,2023年第4季投片规划减少40%,2024年起投片量逐步回升,加上届时晶圆代工价格有望降一成左右,有望带动毛利率于第2季回稳;另一家驱动IC厂天钰在中国台湾、中国大陆都有投片,主要是40nm制程,价格部分也与晶圆代工厂洽谈当中,未来毛利率也有机会持续向上。

尽管从2023下半年开始,各大晶圆代工厂都做出让价措施,在短期内能够一定程度的提升自身的产能利用率及财务表现。但从下游客户的反馈来看,目前仍然普遍保守看待未来市况,备货相对也比较谨慎。 不过,好消息是,伴随着终端需求逐渐的复苏,根据集邦的研判,晶圆代工成熟制程产能利用率预计到2024年Q3左右就会缓步回升,预计2024年全球晶圆代工市场规模将增长5-10%。经历这1-2个季度的价格战过渡后,预计未来晶圆代工行业将逐渐恢复正常的运营。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

社群二维码

关注“华强商城“微信公众号

Copyright 2010-2023 hqbuy.com,Inc.All right reserved. 服务热线:400-830-6691 粤ICP备05106676号 经营许可证:粤B2-20210308